RMBS(エージェンシーMBS)債券の仕組みとCLOとの違いはなに?

リーマンショックの時に世の中を騒がしていたのが

サブプライムローンであり、RMBSと言われる、住宅ローン担保証券

でした。

住宅ローン債権を担保として発行される証券を特に

RMBS (Residential Mortgage-Backed Security、住宅ローン担保証券)

と呼びます。

MBSと言われることもありますが、多くの場合単にMBSといえば

このRMBSを指します。

目次

RMBSとはなに?

RMBSは、大きく二つに分かれます。

政府またはGSE (政府関連機関)がその元利金支払を保証している

エージェンシーMBSとそれ以外のノンエージェンシーMBSに

大別されます。

エージェンシーMBSとは

エージェンシーMBSとは、MBSのうち、政府またはGSE

政府関連機関がその元利金支払を

保証しているものをいいます。MBSセクターにおける発行残高

のうち約66%、米国の債券市場全体に対しても約16%を占めており

米国の債券市場において主要なセクターとなっています。

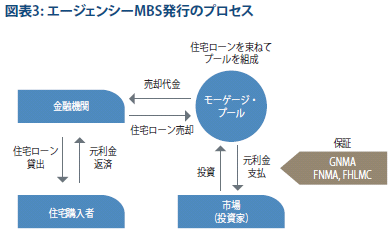

エージェンシーMBS発行の仕組みは、

金融機関は住宅購入者に対し住宅ローンを貸し出す

金融機関は同様の性質(金利、償還期限等)を有する

ローンを束ねて「モーゲージ・プール」を組成します。

このモーゲージ・プールを裏付けにMBSを発行します。MBSのうち元利金の

支払を政府機関であるGNMAもしくはGSEが保証しているものが

エージェンシーMBSと呼ばれます。

この政府系保証機関が、ジニー・メイと

連邦政府抵当金庫Government National Mortgage Association<GNMA>

です。

政府系保証機関とは

GSEによる支払保証

ファニーメイ<Fannie Mae>

フレディマック<Freddie Mac>

(連邦住宅金融抵当金庫:Federal Home Loan Mortgage Corporation <FHLMC>)

こちらは、政府保証の付かないモーゲージ(コンベンショナル・ローン)の流通市場の

発達を当初の目的として設立された政府関連機関です。

RMBSの特報~パス・スルーとは

RMBSの特報としてパススルーがあります。

RMBSの多くはパス・スルーと呼ばれる形態をとっています。

パス・スルーとは、住宅ローン債務者から支払われる住宅ローンの

元利金返済が手数料などを除きそのまま

RMBSの元利支払いとなることを意味します。

通常の固定利付債の場合、満期まで利子収入のみを受け取り、

満期時に償還額を受け取りますが、住宅ローンは多くの

場合一定額を毎月返済しますので、支払額に占める利子、元本

それぞれのウェイトは時間の経過とともに変化し、支払開始から

時間が経過するにつれ、元本返済部分が大きくなります。

こうしたキャッシュフローの性質により、RMBSのデュレーション

は同じ償還年限の通常の固定利付債と比較して短くなります。パス・スルー型の

RMBSに関する重要な特徴の1つは、期限前償還です。一般的に

住宅ローンの借り手は、元利金の一部または全体を繰上返済する

権利を有しています。たとえば住宅ローン金利が大きく

低下した場合、借り手は既存の住宅ローンを一括返済し、

それまでよりも低い金利の住宅ローンへ借り換えを行うことができます。

パス・スルーの仕組みにより、RMBSの投資家が受けるキャッシュフローは、

こうした住宅ローンの繰上返済の影響を受けることになります。

債券投資の枠組みで考えれば、市場金利が低下すると、

期限前償還が増加し、MBSのデュレーションが短期化します。

逆に、金利が上昇すると、期限前償還が減少しやすくなることから、

デュレーションが長期化する傾向にあります。

すなわち、金利の低下局面では、期限前償還の増加に

伴うデュレーションの短期化によりMBSの価格は通常の

債券ほど上昇せず、金利の上昇局面では、デュレーションの

長期化によりMBSの価格は通常の債券よりも大きく低下する

性質があり、コンベクシティはネガティブとります。

ノン・エージェンシー MBSとは

ノン・エージェンシーMBSは、エージェンシーMBSと同様に

住宅用モーゲージ・ローンのプールを担保に証券化された金融商品ですが

サブプライム危機以降は発行が激減し、現在では再びエージェンシーMBS

が発行額のほとんどを占める状況になっています。エージェンシーMBSとの最大の違いは、

ノン・エージェンシーMBSには政府関連機関による保証がついておらず、

投資家が住宅ローン債務者のクレジット・リスクを負うという点です。

また、市場規模が相対的に小さいため、ノン・エージェンシーMBSは

流動性でもエージェンシーMBSに劣る一方で相対的に高いリターンが

見込め、あし7.

CLOとはなに?

まずはCLOの背景となるレバレッジドローンについてです。

米国での規模は、2007年の5,540億ドルから、2019年末には

1.2兆ドル程度まで2倍以上に拡大しています。

また、レバレッジドローンから組成されるCLOの市場は

この間、3,270億ドルから6,910億ドルへと、急拡大

しています。

こうしたCLO市場の拡大に大きな役割を果たしたのが、

未公開企業に投資をするプライベート・エクイティ(PE)・ファンドです。

これらのローンは中小企業を買収する際に銀行から借入を行なうことで、

レバレッジドローンを拡大させてきました。

そしてそのレバレッジドローンに基づくCLOの組成、管理にも

深く関わってきました。

CMOとは

CMO (Collateralized Mortgage Obligation)はMBSの一種で、

裏付け資産から発生する元利金の配分方法について、

異なる優先順位をつけたクラストランシェ)が設定された債券です。

トランシェごとにデフォルト・リスク、キャッシュフロー、平均年限、期限前償還

リスクなどが異なります。

まとめ

2008年のリーマンショックの際

金融危機の引き金となったのは、住宅ローン、住宅ローン担保証券(RMBS)

といった家計債務でしたが、今回の新型コロナ以降についての火種となりやすいのは、

特に信用力の低い社債、信用力の低い企業向けの融資、いわゆる

レバレッジドローン、それを証券化したCLOといわれています。

S&Pのレバレッジドローン指数は、3月に2割以上下落した後に

値を戻したものの、現状でもなお半値戻し程度の水準にとどまっている

状況です。

FRBの積極的な対応等により、企業債務を原資とするCLOなどの

証券化商品は、安定を取り戻したかに見えますが

今後時間が経過するに従い、企業の財務の悪化、信用力の低下、

格下げの動きは進んでいき、それが金融市場の混乱、ファンドなどの

経営不安問題、企業の資金ひっ迫などの多くの問題を

生じさせていく可能性がありそうです。

これは、時間差をともなって起きてくる可能性が高いので

気を付ける必要があると思われます。

CLO(ローン担保証券)投資による農林中央金庫等大手邦銀のポストコロナの影響とリスクは?

CLO(ローン担保証券)とローンファンドと信託受益権売買の違いは!

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。