デービッド・ローゼンバーグが警告する現状のプットコールレシオと2021年後半の株式市場の見通しは!

ベア派で有名なデービッドローゼンバーグ氏がFinancial Postで、

現状の米国株市場についてコメントしています。

ローゼンバーグ氏は株式市場の見方について、ベア派として

有名ですが、その理由として、米企業の好業績はすでに市場に織

り込み済みだったとの認識です。

同氏は足元の状況が「噂で買って事実で売り、押し目で買わずに

強い市場で売る典型例」とコメントしています。

またローゼンバーグ氏は、現在のプットコールレシオについても

警鐘をならしています。

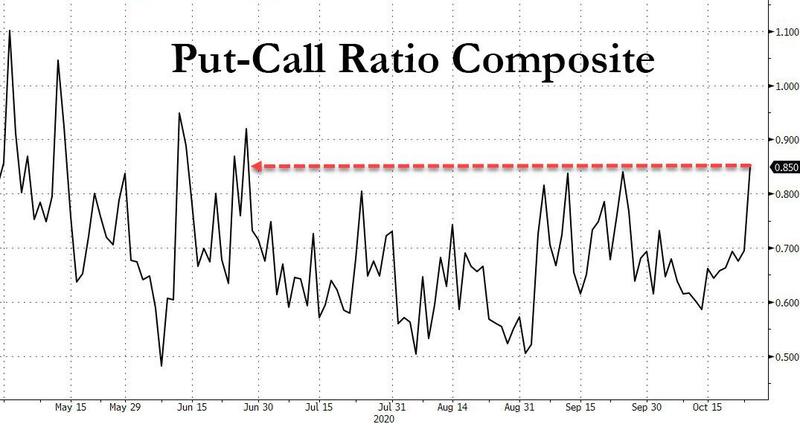

現状のプットコールレシオは

プットコールレシオは、2020年11月20日以降、ほぼ毎日0.6倍を

下回っており、少なくとも8年ぶりの長さとなっています

(この逆張り指標は、0.6倍を下回ると、下落を示唆することが多い)。

インベスターズインテリジェンスの世論調査では、ブル派が59.2%、

ベア派が16.5%となっており、43%ポイントのスプレッドは

この「危険水域」にあり、20%近いドローダウンを経験した

2018年秋にあった状態と似通っていると指摘。また、

ネッド・デイビス・リサーチのクラウド・センチメント・ポールは、

最近のレシオは、2020年2月の市場のピーク前以来の

高水準になっていると指摘しています。

ローゼンバーグ氏の2021年夏以降の見方は

ローゼンバーグ氏は、コンセンサスに比べ、経済・株式市場とも

にかなり弱気のスタンスを取っています。

足下のインフレは一過性として、中長期でディスインフレ、

全体として低調な株式市場を予想しています。

ローゼンバーグ氏は現在の市場はあまりにも買われすぎている

と主張し続けています。

それが、上記のプットコールレシオです。

そして、第1四半期の実質GDP成長率について

長らく6.4%を織り込んでいるようです。。

そして、現四半期については2桁の急上昇がすでに

市場で織り込まれていると主張しています。。

この爆発の後には、財政の崖による爆発が訪れると

予想しています。今のところエコノミストたちはこれを

見落としている、あるいは見ないようにしている

と主張しています。

ローゼンバーグ氏ははFRBのテイパリングが重大な

リスクだとは思っていません。

企業収益、経済が年末になると悪化すると予想しています。

そして米国債イールドカーブについては、コンセンサスと反するが、

ブル・フラット化をこの秋にかけて予想しています。。

ブル・フラット化とは、債券が買われることでイールドカーブが

フラットになることですが、つまり、長期債がより買われ、

長期金利がより低下することを予想しています。

これは現在のインフレ予想派が長期金利上昇を予想するのと

真逆の方向性となっています。

ローゼンバーグ氏は財政の壁の影響を懸念

アメリカでは、景気低迷を打開するために2001年と2003年の2度にわたり、

大型減税が行われました。これは当時のブッシュ大統領が行った政策で、

「ブッシュ減税」と呼ばれていますが、その後、バラク・オバマ大統領によって、

ブッシュ減税の期限が2012年まで延長されました。そして、

この減税の期限が切れる2013年1月からは、「強制的な歳出削減」

が予定され、ブッシュ減税の終了に伴う「実質増税」と合わせて、

米国経済が崖から転落するような事態が懸念されていました。

これが「財政の崖」と呼ばれています。ローゼンバーグ氏はBloombergで、

永遠に莫大な規模の財政政策を継続することはできないとし、

第4四半期までに大規模な財政政策の後退が起こると予想しています。

まとめ

デービッドローゼンバーグ氏は、市場の予想とは逆張り的な

予想していますが、先行きどうなるか誰にもわからないとしながらも

どちらが有利かとの予想は立っているようです。

リカード等価定理とは?デービッド・ローゼンバーグが重視する経済法則と見解は!

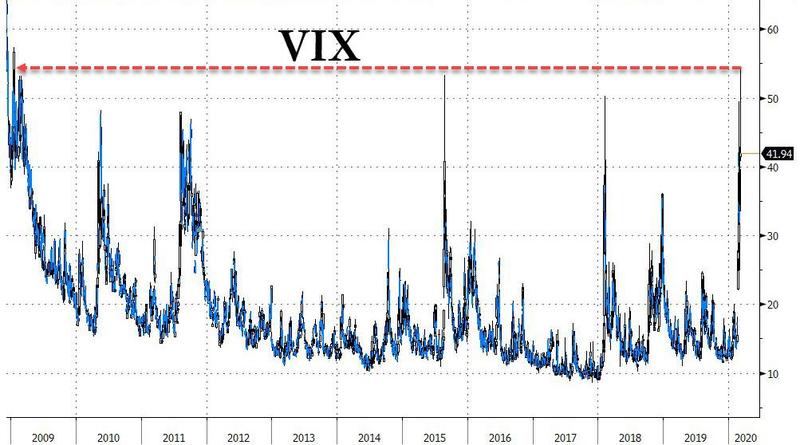

現在のコールプットレシオ(PCR)チャートが示唆するトレーダーのVIX指数とS&P500の見通しは

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。