フィーダーファンドとマスターファンドの違いとファンド設立の手続きは!

ファンドや投資信託といっても、投資先で色分けされる

だけでなくカテゴリーによっても種類が分かれてきます。

そのなかでも、フィーダーファンドというものが

あります。

ファンドのなかで、フィーダーファンドとマスターファンドに

分けることができます

そこで今回は、このファンドについてと、そしてスタグフレーション

のリスクが高まっていると言われている現在のマーケットに

対して、過去のデーターからの投資先について調べてみました。

目次

フィーダーファンドとは

フィーダーファンドとは、運用する資金を他のファンドに

投資する投資信託のことです。

投資先のファンドは「マスターファンド」または「マザーファンド」

と呼ばれます。この場合海外のファンドであることが多いです。

他のさまざまなファンドに投資する

「ファンド・オブ・ファンズ(Fund of Funds)」

というものがありますが、これもフィーダーファンドのひとつ

といえます。ファンド・オブ・ファンズと区別するために、

ここではひとつのファンドに投資するファンド・オブ・ファンド(Fund of Fund)

をフィーダーファンドと呼ぶことにします。

マスターファンドとの違いは

フィーダーファンドは株式などに直接投資せず、

マスターファンドに投資します。株式など証券への投資は、

すべてマスターファンドの中で行われます。

フィーダーファンドの一例として、東京証券取引所に

上場されている「上場アジアリート」がありますが

これは、シンガポール取引所に上場されている

「NIKKOAM-STRAITSTRADING ASIA-ETF」をそのまま買い付けています。

アジアリートETFは、シンガポールおよび香港、マレーシア等の

不動産に投資しています。

ファンド設立までの手続き

ファンド組成までの基本的な流れは

以下の書類を準備する必要がある

・目論見書

・実質的な基本規定

・エクイティ持分についてのサブスクリプション契約

・サブスクリプション契約については、基本的には、各ファンド・アドミニストレーターのテンプレートを利用する。

・サイド・レター

ある投資家により有利な特権を設定する際に必要となる。

・その他各種契約

必要に応じて、投資マネジメント契約、投資アドバイザリー契約、ISDA契約、

および各アウトソーシングを引き受ける各サービス・プロバイダーとの契約を締結する。

4条3項ファンド登録および上記各ケイマン法の対応

4条3項ファンド登録および上記各ケイマン法について対応する。

ファンド設立の各関係者は

ファンド組成における主要な関係者は下記のとおりです。

・税務アドバイザー

ファンド・ストラクチャーは基本的にタックス主導で描かれます。

税務の最適化は最重要事項であり、適切な税務アドバイザーが

ストラクチャリングを引っ張っていくのが通常です。

・各法カウンセル

オフショア・ファンドの仕組みに通暁している日本法カウンセルおよび

日本の商慣習・ファンド実務に理解のあるケイマン法弁護士を選任するのが

望ましいです。

また、米国投資家への訴求を考えている場合、適切な米国法カウンセルは

不可欠です。

・ファンド・アドミニストレーター

ファンド・アドミニストレーターはファンドの存続期間にわたり、

AML/KYCチェック、AEOIのレポーティング等の規制法の対応ならびに

取引の記帳、NAVの評価および投資家へのレポート等の各オペレーションを

サポートします。その重要性は往々にして過小評価されがちであるが、

適切なファンド・アドミニストレーターはファンド・マネージャーのオペレーションの負担を

和らげ、投資活動に専念させることができます。

・プライム・ブローカー/カストディアン

プライム・ブローカーは、有価証券の貸付けやレバレッジに必要な融資のアレンジを

含めヘッジ・ファンドの日々のトレーディングをサポートし、しばしばファンド資産を

独立管理するカストディアンを兼務します。また、ヘッジ・ファンドの立ち上げ支援や

投資家紹介等も行います。ファンド・マネージャーにとって、プライム・ブローカーと

適切な関係を構築・維持していくことはきわめて重要です。

・監査人

4条3項ファンドをはじめ、ミューチュアル・ファンド法の規制対象ファンドは、

CIMAが認可するケイマンのローカル監査人による監査を毎年受け、

これをCIMAに提出する義務を負います。

スタグフレーション下の投資先は

米国がスタグフレーションに陥っているのか、それとも単なるリセッションに

過ぎないのか、硬化したパーマブルでさえも二者択一を迫られる今、

ドイツ銀行のジム・リードとヘンリー・アレンは先週、必読の最新ノート

「スタグフレーション時の投資法」を発表しました。これは、昨年10月に

発表した2020年代と1970年代を比較したノートに続くものです。

リード氏は、今後数年間はインフレが続くとしたらどうだろうかと

問いかけています。

"Energy’s weight is now ~5%, the sector is still 30% underweight. The pain trade in Energy is up." – BofA https://t.co/24A9W7arEk

— zerohedge (@zerohedge) May 27, 2022

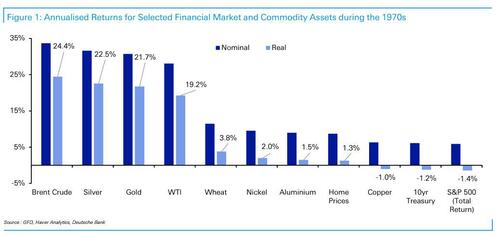

期待できるリターンは?

簡単に言えば、債券や株式といった伝統的な金融資産については、

過去40年間に見られたような大規模な実質的な富の創出よりも、

実質的な富の破壊が予想されると過去のデータは示唆しています。

もう一方のコモディティは、この10年間にすでに見られた上昇を

考えると、利益はすでに得られている可能性がありますが、

まだ余地があるとみています。なぜなら、↓のBofAのチャートから

エネルギーのウェイトは現在~5%で、セクターはまだ30%

アンダーウェイトです。エナジーのペイントレードは増加しています。

しかし、金と銀はこの2年間あまり進歩していないので、もし

1970年代を手本にするならば、金と銀が傑出した割安資産であると

リード氏は結論付けています。歴史は正確に繰り返すことはないが、

もしFedによる不況の後でもインフレが高止まりするならば、

今後数年をどう考えるかという枠組みを提供するであろう

と述べています。

https://www.zerohedge.com/markets/golden-opportunity-how-invest-coming-stagflation

まとめ

今回は、ファンド形態の種類について、フィーダーファンドとマスターファンド

の違いと、直面しようとしている、スタグフレーションの下での過去

の投資の動きについて調べてみました。

ファミリーファンド(マザーファンド)とファンドオブファンズのメリット・デメリットは!

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。