オフショア籍ヘッジファンドを国内投資家が投資するための手続きとは!

オフショア籍のヘッジファンドは、よくニュースで取り上げられ

ますが、複雑の市場環境のなかで、動きが一方向ではない状況

のなかで、注目が集まりやすくなっています。

そこで今回は、ヘッジファンドとはなにか、そして

オフショア(海外籍)のヘッジファンドを国内から

投資する手続きはどのようになっているのか

調べてみました。

目次

ヘッジファンドとは?

「ヘッジファンド」とは、様々な運用手法を駆使して

下落相場でもプラスの収益を目指すファンドのことです。

ヘッジファンドには、国内籍と外国籍がありますが、

日本から直接、外国籍のものに投資することは、

現状の各国のルールの鑑みて難しい状況です。

外国籍ファンドの種類

外国籍ファンドは、国内ファンド同様、会社(法人)型、信託型、

組合型(参照:【連載】ファイナンス法の基礎

「第3回 ストラクチャード・ファイナンス / アセット・ファイナンスとは?」)

に分類されます。なお、会社(法人)型と対比する意味で、

信託型と組合型を総称して契約型といいます。

外国籍ファンドは、国内ファンドのどの種類(会社型、信託型、組合型)

に大きく分けられる。

会社型:外国投資法人

外国投資法人の代表例としては、ケイマン諸島の免税会社(Exempted Company)

やルクセンブルクの(UCITS:Undertakings for Collective Investment

in Transferable Securities1のうちSICAV(Societe d’investissement a Capital Variable)

などがあげられます。

信託型:外国投資信託

外国投資信託とは、外国において外国の法令に基づいて設定された信託

で、投資信託に類するものをいいます(投信法2条24項)。

外国投資信託の代表例としては、ケイマン諸島のユニット・トラスト(Unit Trust)

やルクセンブルクの(UCITSのうち)FCP(Fonds Commun de Placement)

などがあげられます。

組合型:外国集団投資スキーム持分

外国集団投資スキーム持分とは、外国の法令に基づく権利であって、

(狭義の)集団投資スキーム持分に類するもの (金融商品取引法2条2項6号)をいいます。

外国集団投資スキーム持分の代表例としては、リミテッド・パートナーシップが

あげられます。リミテッド・パートナーシップとは、

GP(General Partner;無限責任を負う代わりに業務執行権を有するパートナー)と

LP(Limited Partner;有限責任しか負わない代わりに業務執行権を有しないパートナー)

を構成員として組成されるパートナーシップをいいます。

(出典:https://www.businesslawyers.jp/practices/635

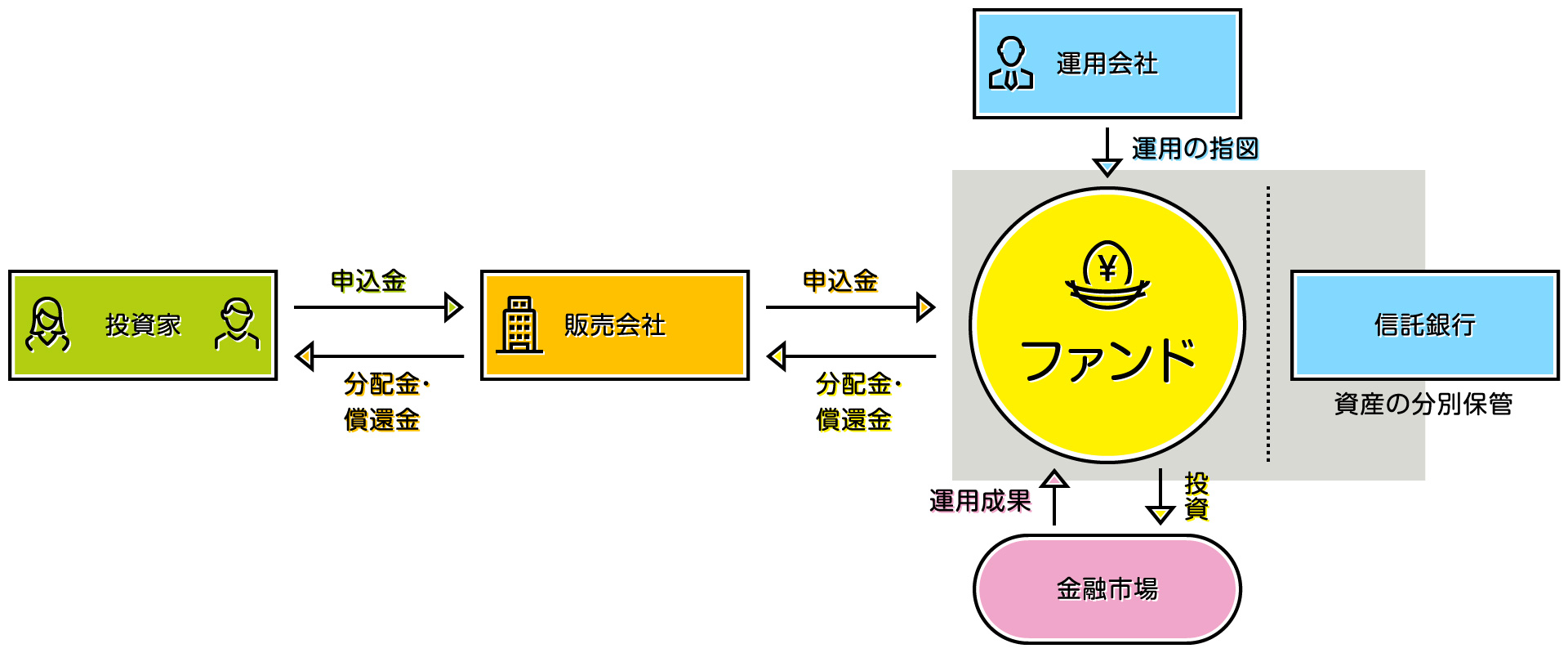

国内販売会社による外国投信の販売

金融商品取引法上の業規制

外国投信の場合、①外国投資法人の発行する投資証券(株式)および

投資法人債券(社債)、②外国投資信託の受益証券(受益権)のいずれも、

第一項有価証券に該当します。よって、これらを国内販売するには

第一種金融商品取引業の登録が必要となります。

なお、外国籍ファンド自身が外国投資信託を販売する場合、

金融商品取引法上の自己募集に該当し、第二種金融商品取引業の登録が

必要となります(外国投資法人の場合にはこの規制の適用はありません)。

金融商品取引法上の開示規制

外国投信を私募で国内販売する場合、(公募の場合に必要となる)

有価証券届出書の提出義務や目論見書の交付義務は適用されませんが、

私募要件として転売制限と告知義務が課されます。転売制限と

告知義務の具体的内容は、外国投信法人または外国投資信託のいずれか、

少人数私募とプロ私募のいずれかにより異なります。

外国籍のファンドを日本で募集する場合

日本国内の投資家向けに募集を行うためには、金融商品取引法に基づく

日本における募集資格を有する者が販売会社となって、外国籍私募投資信託としての

金融庁に登録を行う義務があります。日本で募集活動が行われる

ヘッジファンドの大部分が、この形態をとっています。

日本で登録する契約型外国籍私募投信の場合の必要書類は

信託証書(トラスト・ディード):オフショア・ファンドの設定地において

トラスティーが宣言・登録した文書であり、当該ファンドの概略、

またアンブレラ・ファンド型やマスター・フィーダー型など複次的構成の場合には

その大枠、特に母体ファンドの概要について解説したものです。

金融庁等への届出には必ず添付が必要で

原則として逐語訳を作成します。

目論見書(オファリング・メモランダム):当該ファンドについて、

戦略、関係者の位置付け、フィーの配分、諸費用、償還や配当をはじめ

諸条件につき詳しく規定している。原則として抄訳を作成します。

ディストリビューション(販売)契約:トラスティーと

募集販売会社(ディストリビューター)間で、当該ファンドに関する投資家への

勧誘募集活動につき規定しています。

投資顧問契約:ファンドの運用権者と助言者または運用者の間で、ファンドへの

助言活動・運用活動に関し規定している。

アドミニストレーション契約:ファンドの運用権者とアドミニストレーターの間で、

ファンドの管理業務に関し規定しています。

カストディアン契約:ファンドの運用権者とカストディアンの間で、

ファンドの管理業務に関し規定しています。

海外ヘッジファンドに直接投資が困難な理由

日本国内の投資家がオフショア籍など国外のヘッジファンドに直接投資することは

可能ですが、この場合は当該ファンドが定める投資家基準に準拠していることが

ファンド側の受け入れ要件となるため、アドミニストレーターが当該国の法令・規制

で定められる投資家としての適格性やマネーロンダリング防止のための本人確認などを

行う必要があります。ここが困難な一番の理由です。

国内の機関投資家はどのように海外ヘッジファンドに投資をしているのか、

個人投資家がインターネットなどを通じて実行する事例があるようですが

潜在的なリスクが大きく、万が一のトラブルに対応することは事実上不可能

となっているようです。また、日本語による実質的な仲介サービスは、

日本の法令に準拠したものかどうか、留意が必要です。

日本国内での登録が行われていない場合、日本国内での募集を行うことはできないので

直接投資を行う投資家は、英語による関係書類を直接取り寄せて十分に精査し、

デュー・デリジェンスという、内容を確認したり、また法的に問題なのかという

確認作業を実施する必要があるため、大手金融機関など十分な経験が

ないと事実上無理な状況となっています。

一番難しいところは、マネーロンダリングの側面からも

非居住者が直接海外にアカウントをもつためのコンプライアンス的

な側面をクリアすることが、最も難しいと考えられます。

海外ヘッジファンド投資に不向きな理由としては

国内籍投信のスキームは、オフショア・ファンドとは異なり、

投資一任会社・投信委託会社(両社が兼ねている場合もある)

と受託会社(信託銀行)の3者で構成される。目論見書をはじめと

するドキュメンテーションが日本語で行われ、

準拠法が日本国法となり、資金の保管も国内金融機関となります。

オフショア投資の経験が浅い投資家には好まれる傾向にあります。

しかし、組成維持コストが割高となること、プライム・ブローカレッジ・サービスが

国内には存在しないために運用戦略が限定されることなどの

デメリットもあり、利用される事例は少ないのが実情のようです。

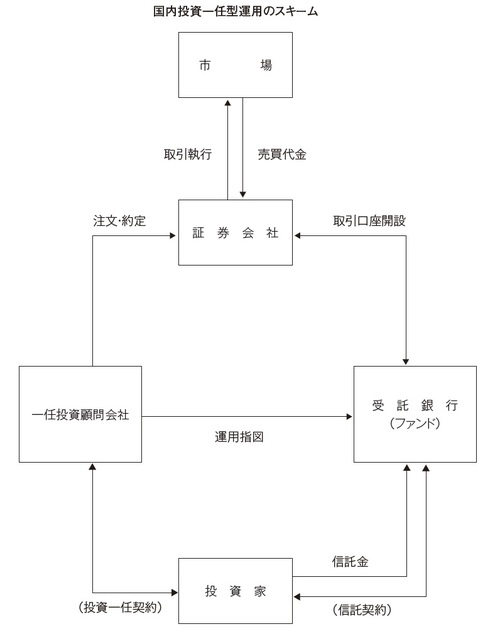

投資一任型運用スキーム…海外ヘッジファンド投資向き

日本の年金基金のヘッジファンド投資は、投資運用業者と投資一任契約を締結し、

投資運用業者の投資判断に基づいて、信託銀行に開設した特定金銭信託口座から

オフショア籍のファンドに投資を行う形態が一般的です。

(図の出典:https://gentosha-go.com/articles/-/32471?page=2&per_page=1

この場合、購入契約におけるファンドの名義人は信託銀行となるため、

アドミニストレーターからの時価報告や監査法人からの監査報告書は

名義人たる信託銀行に対して直接送付されます。

AIJ事件のケースでは、信託銀行がAIJ関連証券会社の保護預りで購入したため、

ファンドの名義人がこの証券会社となり、アドミニストレーターからの時価報告や

監査報告書が直接信託銀行に送付されず、結果的に粉飾を許したとされて

います。

まとめ

今回は、外国籍のヘッジファンドを国内から投資する際の

規制や手続きなどを調べてみました。

外国籍ファンドを国内投資にすることは手続きを

踏めば可能であることはわかりましたが、かなり複雑

な届け出が必要なこともわかりました。

投資信託とファンドの違いとマザーファンドの運用会社の役割とは!

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。