フィッシャー・インベストメント(Fisher Investment)による第2四半期S&P500企業収益評価は

注目されていた、第2四半期決算のシーズンが終わり、S&P500企業の大半が

報告を終えました。

その結果と市場の反応について、フィッシャーインベストメントの分析が

わかりやすいので、紹介してみたいと思います。

フィッシャーインベストメントのQ2収益の評価

S&P500の4分の3の企業が予想を上回り、

収益が大きく伸びましています。しかし、エネルギーの収益が急増する一方で、

他の10セクターの収益は全体的に減少しており、下落市場時のセクター収益の

ばらつきと同様のその現象が見られます。これは、株価が先取りして推移していることを

示す良い例のようです。

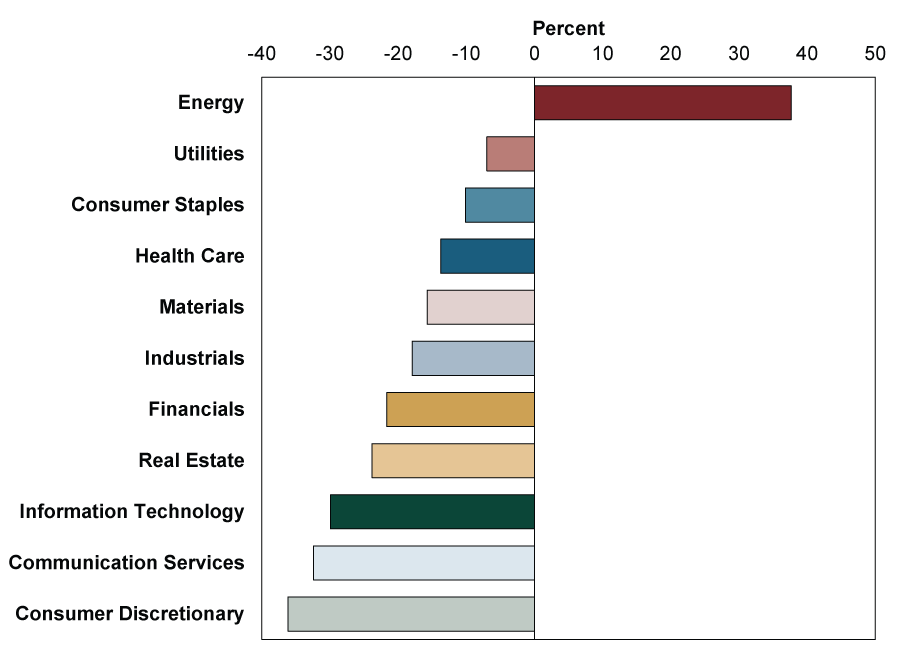

図表1が示すように、年初のピークから6月16日の年初来安値までのセクターのリターンは、

収益の結果をほぼ予見するものでした。S&P500の収益は全体で前年同期比6.7%増でしたが、

その多くはエネルギーの収益が299.2%増となったことによるものです。このため、

表向きの収益の伸びは歴史的な年率平均7.1%に近いものの、根本的な弱さを

覆い隠す結果となっています。

しかし上半期のセクター収益は、表面下の収益ダイナミクスをほぼ捉えており、

エネルギーだけが第2四半期を通じてプラスとなっています。市場は、原油価格の高騰が

エネルギー部門の収益に与える影響を、公式発表よりかなり前に予想していました。

(図表1)

出典: FactSet, as of 8/11/2022. S&P 500 sector total returns, 1/3/2022 – 6/16/2022.

フィッシャーインベストメントの見通しは

フィッシャーインベストメントは、エネルギー以外のセクターの業績悪化で弱気相場が発生したと

主張しているわけではなく、弱気相場の主因はファンダメンタルズの問題ではなく、

センチメントであると見ています。また、原油価格の高騰で業績が大きく伸びるという投資家の

期待感が、エネルギーが突出していましたが、エネルギー以外のセクターの業績が

軒並み低下してネガティブな驚きを与えたというわけではない。エネルギーを除く5つの

セクターの収益は上昇(工業、素材、不動産、ヘルスケア、ハイテク)、一方で5つのセクターは

下落しました(金融、消費者裁量、通信サービス、公益事業、消費者向け製品)。前者のうち、

工業、ヘルスケア、テックの決算は、第2四半期終了時点でコンセンサス予想を上回ってきて

います。一方、金融、消費者裁量、通信サービスの業績は、予想が示すよりも大幅に

悪化しています。

しかし、ここにもいくつかのニュアンスがあります。例えば、新会計基準による金融機関の貸倒引当金積み増しは、

同セクターの業績悪化に拍車をかけているように見えます。しかし、これは主に事前予防的措置であり、

実際に貸し倒れが発生するかどうかは疑問で、売却によって後で収益を上げることも可能です。

金融を除くS&P 500の収益は前年同期比14.2%増で、ヘッドライン成長率の2倍以上です。

通信サービス事業では、企業のオンライン広告が昨年のコロナ後の好景気に及ばず、

インタラクティブメディア&サービス が減益の要因となりました。

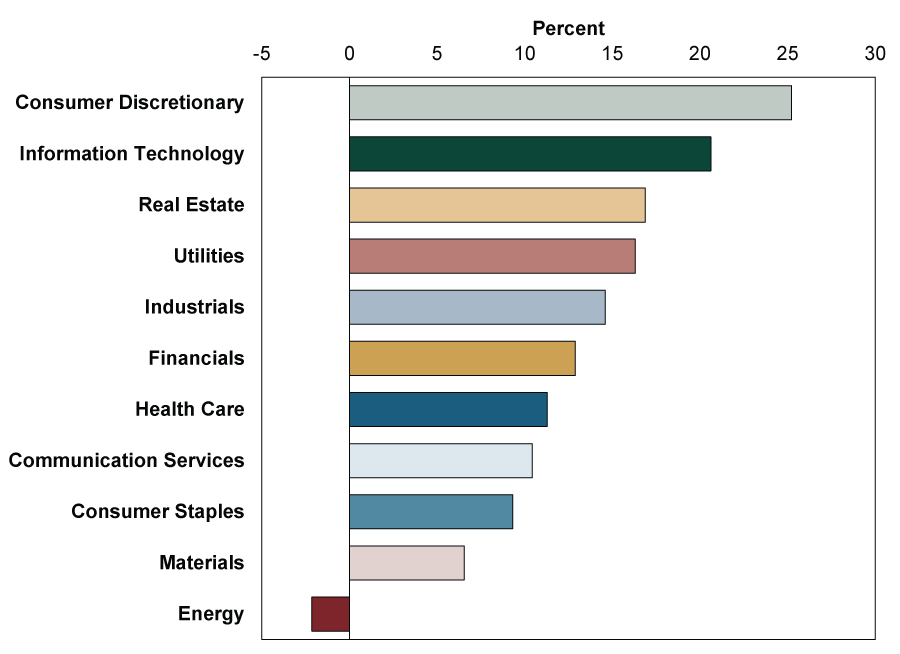

第2四半期の業績は混とんとしており、エネルギー部門だけが利益を上げ、他の部門は犠牲に

なっているという見方は崩れました。また、インフレとエネルギー価格による景気後退の懸念が

広がっていることも注目されます。第2四半期はすべてのセクターで収益が増加しました。

S&P500の収益成長率は前年同期比13.6%増で、エネルギーを除いても8.8%の増収でした 。

米国企業の価格決定力の程度は様々ですが、これはその全般的な回復力を示していると考えています。

図表1が示すように、年初のピークから6月16日の年初来安値までのセクターのリターンは、

収益の結果をほぼ予見するものでした。S&P500の収益は全体で前年同期比6.7%増で

あったが、その多くはエネルギーの収益が299.2%増となったことによるものである。

このため、ヘッドライン収益の伸びは歴史的な年率平均7.1%に近いものの、根本的な

弱さを隠している[ii]。しかし上半期のセクター収益は、表面下の収益ダイナミクスを

ほぼ捉えており、エネルギーだけが第2四半期を通じてプラスとなりました。市場は、原油価格の

高騰がエネルギー部門の収益に与える影響を、公式発表よりかなり前に予想していた。

Source: FactSet, as of 8/11/2022. S&P 500 sector total returns, 6/16/2022 – 8/10/2022.

まとめ

6月中旬からの株価の上昇が強気相場の回復を示すかどうかはわかりません。しかし、

その条件は整っているように思われます。センチメントは依然厳しいが、期待が現実を

下回ることを示す証拠が増えています。第3四半期以降の業績が予想に対してどのように

推移するのか、それが今後の株価の方向性を決める重要なポイントになると思います。

投資家もそこに注目すべきと考えています。

以上がフィッシャーインベストメントのQ2収益と株価の評価となります。

https://www.fisherinvestments.com/en-us/marketminder/q2-earnings-in-focus#

イールドカーブ・インバージョン(逆イールドカーブ)とS&P500の動きの関連性は!

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。