イールドカーブ・インバージョン(逆イールドカーブ)とS&P500の動きの関連性は!

イールドカーブのインバージョンが発生していますが

マーケットは、あまり取り上げていないようです。

その背景としては、ロシアのウクライナ侵攻による影響

とインフレに対する注目がほぼマーケットを占めて

いて、この逆イールドカーブ発生につちては、派生的な

現象として受け止められているようです。

イールドカーブ・インバージョンの話題は、まるで悪い

イールドカーブ・インバージョンの発生時は

“2019年8月の反転を見よ。1年半後にリセッションは起きた。しかし、

それは世界的なパンデミックによって引き起こされたもので、

債券市場は到底予見も予測もできないものでした。

リセッションはそのわずか6ヶ月後に起こったので、それは正確ではない。

さらに、FRBがヘッジファンドを救済するために大規模な現先オペを

行っていたため、債券市場は経済的に何か大きな問題が

あることを認識していた。

その当時景気を後退させるのに必要なのは「予期せぬ外生的な出来事」

だけでした。その事象がパンデミックであることが判明しました。

注目すべきは、何らかの理由で心理が変化すると、「リスクオン」から

「リスクオフ」への回転が起こり、国債が「安全の貯蔵庫」として

認識されます。歴史的に見ても、市場の危機的な出来事の際には、

常にそのようなことが起きています。

今回も債券市場からのメッセージは見逃せなく、一方で

債券はその予測性が不可欠であり、アナリストは

米国国債、特にその金利差に多大な関心を寄せています。

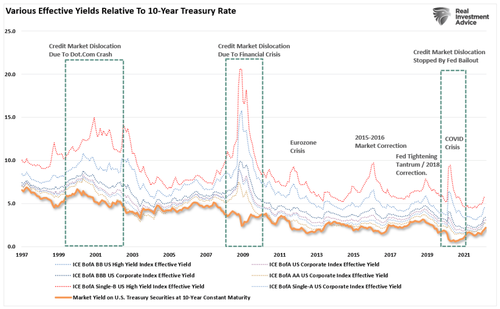

イールドカーブ・インバージョンは、経済、株式、債券市場の長期的な

方向性と歴史的に高い相関性を持っています。

原油価格の変動、貿易摩擦、政情不安、ドル高、信用リスク、収益力など、

あらゆるものが債券市場に反映され、最終的にはイールドカーブに

反映されるからです。

(出典:Zerohedge)

イールドカーブの反転について、メディアはいつも、反転後すぐに

不況にならなかったから、今回は違うという前提で報道しているようです。

(出典:ZeroHedge)

逆イールドカーブ発生への反応は

全米経済研究所(NBER)は、リセッションの時期を決める公式な

機関です。彼らは、経済分析局(BEA)によるデータの修正を待って、

リセッションの正式な開始を発表しています。

NBERは常に景気後退の開始を6-12ヶ月遅らせることに

なるとしています。

不況を示すのはイールドカーブの反転ではなく、反転は

「警告のサイン」であり、反転しないことが不況の始まりであり、

NBERはそれを後で認識するという、タイムギャップがあります。

BTFD Or STFR “で述べたように、NBERの公式発表を待って

景気後退を確認するのでは遅すぎるのである。つまり

これらの点はそれぞれ、景気後退が始まる前の市場のピークと

なっています。

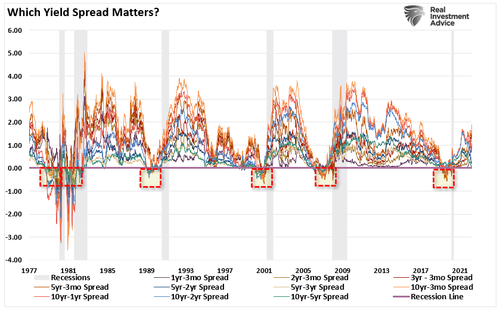

逆イールドカーブとS&P500の関連性は

Yield Curve Inversions & Media's Denial Of History https://t.co/s0uB0ILjzN

— zerohedge (@zerohedge) April 2, 2022

10例中9例で、S&P500はリセッションが認識される前に

ピークをつけ、下げに転じています。

多数のイールドスプレッドがマイナスに転じると、メディアは

景気後退のリスクを割り引いて、イールドカーブが今回は

間違っていると示唆する傾向にあります。しかし、債券市場は

すでに経済成長の鈍化、収益リスク、バリュエーションの上昇、

金融支援の後退を織り込んでいます。

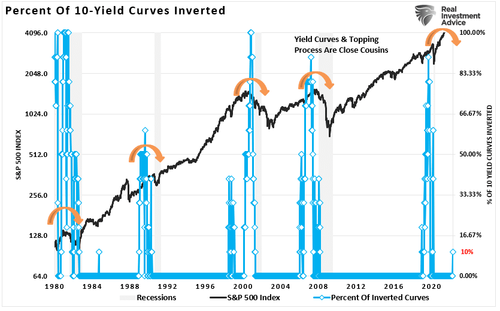

歴史的に見ると、イールドカーブの50%以上が反転すると不況に

なっています。

最終的に投資家を失望させることになる、最新の提案された

行動とは、次のようなものです。

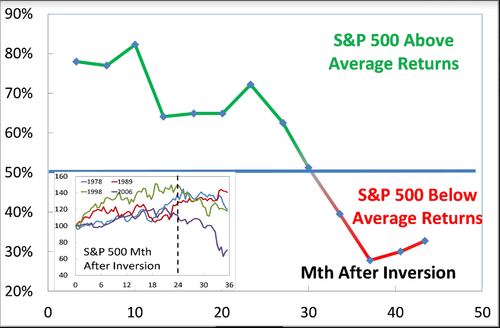

2019年3月、JPモルガンのマーク・コラノビッチ氏はこう述べています。

“歴史的に、株式市場は反転後の数ヶ月と数四半期に最も強いリターンを

生み出す傾向がある。S&P500のリターンが平均を下回るのは、

30ヶ月後だけである。”

12ヶ月後、市場は35%下落し、経済は「大恐慌」以来の深刻な不況に陥って

います。

イールドカーブは、投資家が無視できないメッセージを発している。さらに、

“リスクベース “の投資家が早急に行動を起こす可能性が高いということです。

もちろん、流動性の収縮が下落を招き、結局は景気の収縮を悪化させることに

なります。

反対のコメントもありますが、イールドカーブは、「遅行性」で大幅な

修正に左右される経済データとは対照的に、現在経済で何が起きているかを

示す「先行指標」なのです。

さらに重要なことは、現在、消費者は成長を支え続けているかもしれないが、

雇用が失われ始めると、その状況は劇的に変化しうるし、今後も

変化し続けるということです。消費者は気まぐれな生き物であり、

心理に変化が生じれば、それは非常に急速に起こるのです。

https://www.zerohedge.com/markets/yield-curve-inversions-medias-denial-history

まとめ

イールドカーブを「マーケット・タイミング」の道具として使うのは

賢明ではないかもしれませんが、イールドカーブが現在発しているメッセージを

完全に否定するのも同様に愚かであることが歴史的にみて

わかります。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。