2022年ジャクソンホール後のドル(DXY)の反応見通しは(ブルムバーグのサイモン・ホワイト氏)!

ブルムバーグのサイモン・ホワイト氏が大イベントである

ジャクソンホール後のドルの見通しについて興味深い

コメントをだしているので紹介してみたいと思います。

ドル上昇は行き過ぎの理由は

最近またドルが暴騰しているが、ドル高はすぐに世界貿易、つまりドル建て資産へ

の需要を低下させ、米ドル安につながります。

月曜日に強調したように、実質イールドカーブのフラットにより、ドルにとって

逆風が強まっています。逆説的に言えば、今週のジャクソンホールで

パウエルがよりタカ派的な発言をすれば、米国通貨にとって逆風が強まることを

意味します。

利回りやイールドカーブはドルや米ドル資産に対するフロー主導の

需要を示していますが、ドルの水準はドル資産のストックに影響を与えます。

ドル高になると、海外のドル借り手の債務返済コストが高くなり、

デ・レバレッジ圧力が発生します。また、ドル資産を新たに

購入するコストは外貨建てでより高くなります。

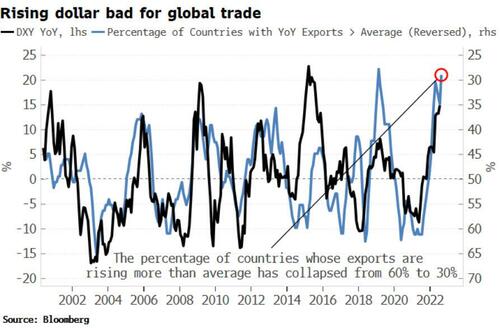

しかし、世界の資本移動の大きな原動力は貿易です。資本移動は貿易の

裏返しであり、貿易の不均衡が資本の不均衡を生み、それが資本移動の

原動力となります。今日の世界貿易は衰え始めており、それは資本フローの

減少を意味します。

事実上すべての主要商品は米ドルで取引されている

(豪ドルで取引されている羊毛など一部の顕著な例外を除いて)ため、

ドル高は外貨建てですべてのものの価格が上昇するため、結局は世界貿易を

押し下げることになります。現在のドル高が世界貿易の減速を招いているのです。

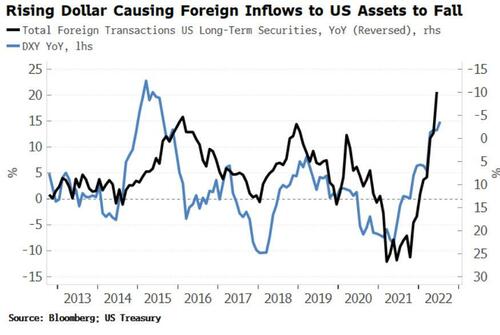

そのため、ドル高によるデ・レバレッジ圧力と、主に米ドル建ての世界貿易の減速が、

米国資産の海外取引の減少を引き起こしている。

昨年12月から6月にかけて、米国の長期資産(株式と債券)の海外保有額は

昨年末の27.3兆ドルから23.5兆ドルに減少し、同期間にDXYは約13%上昇しています。

2022年ジャクソンホール後のドルの見通しは

ジャクソンホールは、特にパウエルがタカ派に傾き、実質イールドカーブがより

フラット化した場合、ドルが下降に向かう動き、すなわち”buy the rumor sell the fact”

のきっかけになるかもしれない。しかし、そうでなくても、

ドルの上昇しすぎの状況は、やがて上昇により破滅につながる恐れがある、と予想しています。

https://www.zerohedge.com/markets/why-dollar-rally-blowing-itself-out

まとめ

今回は、ドルの上昇が過熱しているなか、またジャクソンホールを

控えての、ブルムバーグの見通しについて紹介しました。

結局、ドル(DXY)の急上昇は、貿易、資本の動きにとって

ネガティブなファクターとなり、続かないというのが

彼らの見方のようです。

ドル円ベーシススワップ推移と為替ドル円の方向性との関係は!?

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。