金融取引会社の会計仕訳と損益決算書の特徴と一般会社との違いは!

会計・経理実務の基本となるのは勘定科目仕訳作業です。

そこで、今回は仕訳を中心した会計業務をまとめてみました。

とくに、今回は資産運用会社と一般企業の仕訳に焦点を

あてて調べてみました。

一般企業の仕訳業務の特徴

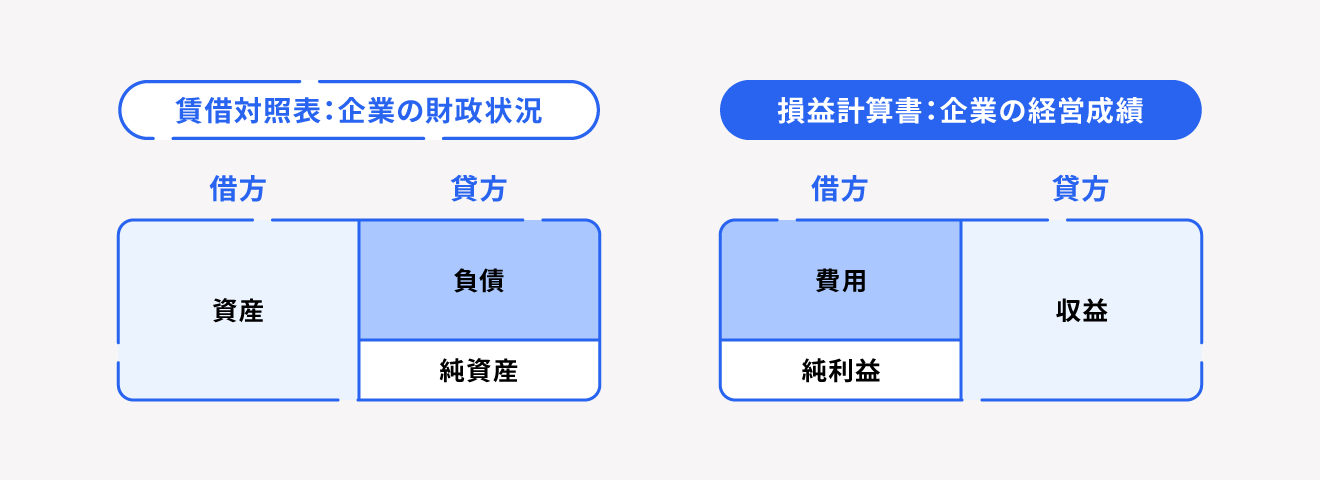

仕訳では、取引を借方と貸方に分けて仕訳帳に記帳します。

簿記では「資産」、「負債」、「純資産」、「収益」、「費用」

の5つの取引に分類されます。

この5つの取引を借方と貸方の2つの視点がから見ることで、

何が増えて何が減ったのかを把握します。

例えば、商品の仕入れ(仕入)を行い、現金(現預金)で支払った場合は

借方に「仕入」を記載し、貸方に「現金」を記載します。

仕訳帳に記載すると「仕入=費用」が増加し、「現預金=資産」が

減少したことがわかります。

つまり、仕訳では借方と貸方のそれぞれに1つ以上の勘定科目が必要になるため、

仕訳を行うと必ず2つの勘定科目が必要になります。

仕訳の例

会社で使用する物品を購入したとき

【ケース①:9万円(税込)のパソコンを現金で1台購入したとき】

借方 貸方

消耗品費 90,000円 現金 90,000円

金額が10万円未満もしくは耐用年数が1年未満である場合は、勘定科目として

「消耗品費」または「事務用品費」を用いるのが一般的です。

【ケース②:13万円(税込)のノートパソコンを普通預金口座から支払って購入したとき】

借方 貸方

備品 130,000円 普通口座 130,000円

10万円以上の物品や耐用年数が1年を超える物品については、「備品」

として仕訳したうえで固定資産として計上します。なお、

10万円以上であるかどうかは、税込経理方式または税抜経理方式の

どちらかに応じて算定された金額によります。

【ケース③5,000円(税込)の事業に関連する書籍を普通預金口座から

支払って購入したとき】

借方 貸方

新聞図書費 5,000円 普通口座 5,000円

金融取引会社の損益決算書特徴

営業収益

受取手数料

金融収益

純営業収益

販売費及び一般管理費

取引関係費

人件費

不動産関係費

事務費

減価償却費

租税公課

その他の販売費及び一般管理費

営業利益

営業外収益

営業外損失

経常利益

特別損失

固定資産除却損

投資有価証券評価損

税引前当期純利益

法人税、住民税及び事業税

当期純利益

経営成績等の推移

営業収益

(受入手数料)

((委託手数料))

((引受・売出し手数料))

((募集・売出し取扱い手数料))

((その他の受入手数料))

(((取扱ファンドからのマネジメントフィー)))

(((太陽光アセットマネジメント業務委託手数料)))

(トレーディング損益)

((株券等))

((債券等))

(金融収益)

営業損益

経常損益

特別損益

当期純損益

バランシート上重要項目

・流動資産

現金・預金

顧客分別金信託

短期貸付金

前払費用

未収入金

未収収益

・流動負債

預り金

未払費用

未払法人税等

金融取引会社の業務

業務の種別

(1)第一種金融商品取引業(法第2条第8項)

2号業務(有価証券の売買の媒介、取次ぎ又は代理)

・9号業務(有価証券の募集若しくは売出しの取扱い又は私募の取扱い)

・16 号業務(顧客から金銭又は有価証券の預託を受けること)

・17 号業務(社債等の振替に関する法律第2号第1項に規定する社債等の振替を行

うために、口座の開設を受けて社債等の振替を行うこと)

(2)第二種金融商品取引業(取扱う有価証券の種類:法第2条第2項第5号

及び第6号に掲

げる権利、及び外国 LLC 社員権(法第2条第2項第4号に掲げる外

国法人の社員権で合同会社の社員権の性質を有するもの。)

・2号業務(有価証券の売買の媒介、取次ぎ又は代理)

・9号業務(有価証券の募集若しくは売出しの取扱い又は私募の取扱い)

(3)投資助言・代理業(法第2条第8項第 11 号業務)

投資顧問契約を締結し、当該投資顧問契約に基づき、有価証券及び金融商品の価値

等に関し助言を行うこと(法第 28 条第3項に規定する投資助言業)

(4)投資運用業(法第2条第8項第 12 号ロ業務)

投資一任契約を締結し、当該契約に基づき、金融商品の価値等の分析に基づく

投資判断に基づいて金銭その他の財産の運用を行うこと(法第 28 条第4項に規定

する投資運用業)

投資顧問の主な業務

絶対収益追求型ファンドの投資勧誘 (証券ビジネス)

(1) 絶対収益追求型ファンドのマーケティング、クライアント・サービス

日本の投資家様に対し、日本に紹介されていない秀逸な運用マネジャーとの

独占契約の下、彼等が運用する絶対収益追求型ファンドのマーケティングおよび、

各種サポートや問合わせ対応などのクライアント・サービスを行います。

(2) 国内籍投資信託または投資顧問口座を通じた絶対収益追求型ファンド

のパフォーマンス提供

日本の投資家様に対し、提携先インターミディアリー様が運用する

国内籍投資信託または投資顧問口座を通じて、弊社が独占契約を締結している

絶対収益追求型ファンドへの投資機会を提供します。

2.資産運用 (投資顧問ビジネス)

(1) 投資一任運用

年金基金を中心とした機関投資家様との投資一任契約に

基づき、投資顧問口座において絶対収益

追求型ファンドに投資して運用を行います。

(2) 投資助言

機関投資家様との投資助言契約に基づき、絶対収益追求型ファンド

に係る投資助言を行います。

3.実物資産に係るビジネス

(1) 投資勧誘

国内外の投資家様に対し、金融市場と相関の低い新たな投資機会

を提供するべく、再生可能エネ

ルギーなどの実物資産や不動産ファンドに係る投資勧誘など。

(2) 実物資産に投資する事業の組成・運営または投資に係るコンサルティング

国内にて実物資産を管理・運用する業者(匿名組合)との間の資産運用契約

および私募取扱契

約、または、海外の実物資産運用会社との契約に基づき、投資スキームの

組成・運営、また、資金調達などの関連コンサルティング事務。

経理全般(仕訳、給与・経費精算、請求書処理、

入出金管理、月次・年次決算、税務申告(税理士対応)等。

契約書・請求書作成

財務全般(事業計画、各種経営管理資料作成)

総務全般(入退社手続きなど。メインではありません)

監督官庁等に対する報告義務、検査対応等

・当社の概況及び組織に関する事項

・業務及び財産の状況に関する説明書

1.経営成績等の推移

2.有価証券引受・売買等の状況

3.その他業務の状況

4.自己資本規制比率の状況

5.使用人及び外務員の総数

・財産の状況に関する事項

1.貸借対照表

2.損益計算書

3.株主資本等変動計算書

自己資本規制比率

自己資本規制比率の計算

自己資本規制比率

(A/B×100)

控除後自己資本(A)

リスク相当額合計(B)

市場リスク相当額

取引先リスク相当額

基礎的リスク相当額

暗号等資産等による控除額

会計仕訳の実務

借方と貸方のルールを正しく理解する

仕訳では、借方と貸方に勘定科目を記載するためのルールがあります。

ルールをまとめると以下のようになるので、覚えておきましょう。

取引 増えたとき 減ったとき

資産 借方 貸方

負債 貸方 借方

純資産 貸方 借方

収益 貸方 借方

費用 借方 貸方

上記のルールを覚えておけば、あとは各取引の勘定科目を借方と

貸方に記載するだけなので、それほど難しくないはずです。

借方と貸方はセットのため、どちらかがわかれば自動的にもう一方は

埋まります。例えば、現金(現預金)で看板(広告宣伝費)を作った場合、

「現預金=資産」が減っているので、勘定科目の「現預金」を貸方に

記載します。同時に、もう一方の勘定科目「広告宣伝費」は自動的に

借方への記載になります。

自社で使う勘定科目を事前に確認する

勘定科目は5つの取引グループをさらに細かく分けたものであり、

決算書で大切なのは5つの取引です。つまり、勘定科目自体は会社内で

内容がわかればよいため、正式に決まっているわけではありません。

勘定科目は会社によって異なるため、入社後に初めて仕訳をする際は、

必ず責任者や上長に勘定科目を確認するようにしましょう。

また、会社によっては勘定科目が決まっていない場合もあります。

勘定科目が決まっていないと、経理処理に時間がかかってしまう

可能性が高いため、スムーズな経理処理を行うためにも

勘定科目は決めておくことが重要です。

まとめ

今回は、金融取引会社の仕訳と損益決算書に

焦点をあてて、業務内容などを調べてみました。

投資アドバイザリー業務をおこなっている金融取引会社

の勘定科目と仕訳には特長があり、また自己資本規制

の下でのモニターも必要であることがわかりました。

EV/EBITDA倍率の業界平均と株価算出方法をわかりやすく解説すると!

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。