マグ二フィセント7の高いリスク調整後リターンによる警告シグナルとは!

伝説のマグニフィセント7 のリスクを調整したリターンは

他の主要資産よりも高く、これまで下落に関係していた水準に近づきつつあります。

高いリターンと低いボラティリティの組み合わせは、現在投資家にとっては

趣向的投資対象となっています。

リスク調整後リターンとは

それを測るひとつとして、シャープレシオという

考え方があります。

シャープ・レシオは、リスク調整後のリターンを測るものとして、

投資信託の運用実績の評価などにも利用されます。

リスク調整後リターンは以下の考え方で算出されます。

シャープレシオ(シャープ測度)

={(リターン)-(リスクのない資産のリターン)} / (リターンの標準偏差)

アルファ=(リターン)-(同程度のリスクを持つパッシブ運用のファンドのリターン)

情報比=(アルファ)/(トラッキング・エラーの標準偏差)

いずれの指標も高ければ高いほど、より優れた運用であることを示します。

なお、「リスクのない資産のリターン」とは、MMFや短期国債など、

ほとんどリターンや価格が変動しない金融商品のリターン、

トラッキング・エラーとは、同程度のリスクを持つパッシブ運用ファンドの

リターンとファンドのリターンの差のことです。

マグ二フィセント7の現状は

お金を稼ぐのは良いことですが、それが単調増加する方法であれば、

さらに良いのですが、過去を紐解くとそうはいかないのが現実のようです。

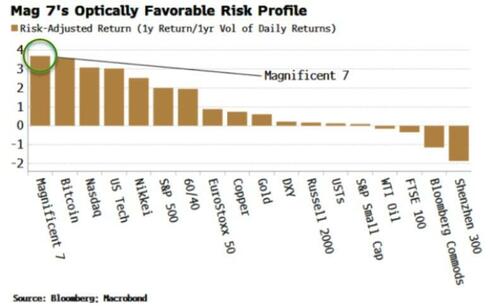

今日のマグニフィセント7 は、直接リターンだけでなく、

リスク調整後リターンでも競合他社を圧倒しています。

出典:ZEROHEDGE

その出来高調整後のリターンは、ナスダック、S&P、日経平均株価、US 60/40、

ビットコインよりも高い(調整後のリターンが非常に高いのは、ボラティリティが

低いためではなく、昨年の成層圏の130%のリターンによるものである) )。

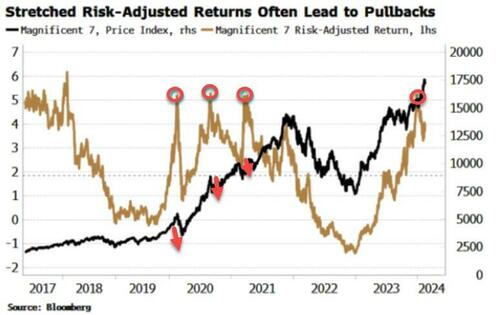

高いリスク調整後のリターンは、一時的には自己実現する可能性があります。

魅力的な指標により、より多くの資金が集まり、収益が向上し、それが

安定した方法で行われ、調整後の収益がさらに増大します。

しかし、リターンが伸び悩むと、通常は反発を伴います。

マグニフィセント7 のこれまでの極端なリスク調整後リターンは、

価格反転時に発生しました。

興味深いことに、今日のリスク調整後のリターンは高いですが、

歴史的に極端なわけではありません。

これは、この観点からすると、顕著な反落は差し迫っていないかも

しれないが、調整後のリターンが上昇し続ければ、近いうちに反落

する可能性があることを示唆しています。

まとめ

リスク調整後のリターンは、結果論からきている

指標のひとつであり、これは

ボラティリティの低下によって上昇しますが、ボリュームが抑制されていれば

通常、ある時点で爆発的に上昇します。 したがって、高いリスク調整後リターンが

突然非常に低いリターンに転化することもあります。

したがって、現在のマグ二フィセント7の状況は青信号ではなく警告信号

とも言え、リスク調整後リターンが高いからといっても警戒が必要な

状況でもあると考えられるとのことです。

参照:Zero hedge

https://www.zerohedge.com/markets/magnificent-7s-blistering-risk-adjusted-return-warning

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。