ブレイク・イーブン・インフレ率とラグラム・ラジャン 教授の量的緩和に対する見方は!?

IMFチーフエコノミスト、インド中銀総裁を歴任したラグラム・ラジャン シカゴ大学教授が、

あまり意識されていない量的緩和政策について語っています。

ブレイク・イーブン・インフレ率とは

これは、市場が予想する期待インフレ率のことです。

一般的に10年利付債の流通利回りから10年物価連動債の流通利回りを

差し引いた値を指します。

略して「BEI」とも呼ばれています。物価連動国債の売買参加者が予測する

今後最大10年間における年平均物価上昇率を示します。

ここでの物価変動はコアCPIと呼ばれる「全国消費者物価指数(生鮮食品を除く総合指数)」

を基準としています。

物価連動国債の利回りを実質金利と呼び、実質金利と長期固定利付国債利回りの

間には理論的に「期待インフレ率≒長期金利-実質金利」という関係が成立

します。実質金利は物価連動国債の市場価格から計算できるので、

同年限の長期金利と対比することにより、期待インフレ率を

逆算推計することができます。

ただし、実質金利に対応する物価連動国債の市場価格は、期待インフレ率以外の

要因として需給関係や流動性などのリスクプレミアムの影響を少なからず

受けます。

ラグラム・ラジャン教授の量的緩和の見方

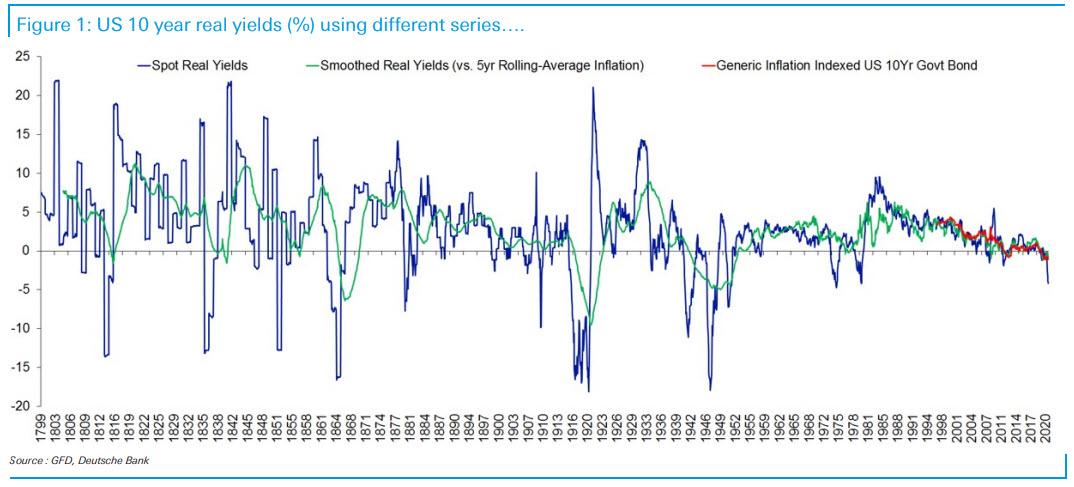

本稿執筆時点で米10年債利回りは1.24%と、

10年のブレークイーブン・インフレ率

2.4%を大きく下回っています。

ラジャン教授がProject Syndicateで、債券市場と株式市場が

見る未来が異なっていると暗に指摘しています。

10年の実質金利ははっきりとしたマイナス圏にある。

これは、10年を通して米経済が低迷することを示唆している。

教授は、1つのシナリオを例示する。

「おそらく、デルタ変異種の感染拡大により先進国で新たな

ロックダウンが必要となり、新興国市場はもっと大きく影響を受ける。

おそらく、もっとひどい変異種が発生する。

おそらく、議会の交渉が決裂し、インフラ法案さえも通らない。」

ならばどうしてインフレは平均で2%を超え、株式は史上最高値圏にあるのか。

ラジャン教授は、1つの原因として極端な金融緩和が資産運用者を

利回り追求に追いやっているためと指摘しています。

政府のファイナスについての見方

そして、物価上昇や資産インフレだけでなく、世界が忘れ去ったかに

見える財政問題についてユニークな指摘をしています。

現在の超低金利が各国財政の利払い負担を少なくしているのは

周知の事実ですが、各国財政当局は、長期の資金繰り・イールドカーブを

眺めながら、安定調達のための工夫をしています。

経済が回復し金利が上昇する時に急激に利払いが増えないよう、

国債の償還年限を長期化するなどをしています。

ラジャン教授は、量的緩和が「実効性のある年限短期化の主因の1つ」

になっていると指摘しています。

中央銀行が5年の政府債務を毎月の債券買入れプログラムで市場から

買い集める時、その購入資金は商業銀行からのオーバーナイトの

準備預金により借り入れています

それには利子を支払う『超過準備への付利』です。

政府と中央銀行(多くの国で政府の完全子会社)の連結B/Sの観点から、

政府は基本的に5年の債務をオーバーナイトの債務とスワップしたことにな

ります。

量的緩和とは、実質的な政府債務年限の継続的短期化と、

それに対応する政府・中央銀行(連結で)の金利上昇への

エクスポージャー拡大を推し進めるのである、と指摘しています。

まとめ

量的緩和は、政府債務を中央銀行が間接的に

ファイナンスしているとも言えますが、確かに

中央銀行が国債をはじめてとして市中の債券を

購入することので、そのファイナンスは市中銀行の

中央銀行にたいする準備預金に頼っているとも

いえます。その場合、結局、政府の長期債務を

中央銀行が短期でファイナンスしていることになります。

その場合、政府は金利上昇をリスクを抱えている

ことになり、政府債務と中央銀行のバランスシートが

歴史的に膨れ上がっているなか、中央銀行が

政策金利を引き上げるなどの政策変更の選択

はないのかもそれません。それは、今の日本にも

当てはまっている状況ともいえそうです。

ブレークイーブンインフレ率(BEI)とは?TIPSとの関係と現在市場が示唆していることは!?

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。