アメリカのヒストリカル実質利回りチャートからわかる今後の予想展開は!?

10年物の実質利回りはここ数日、史上最低水準の水準で推移していました。

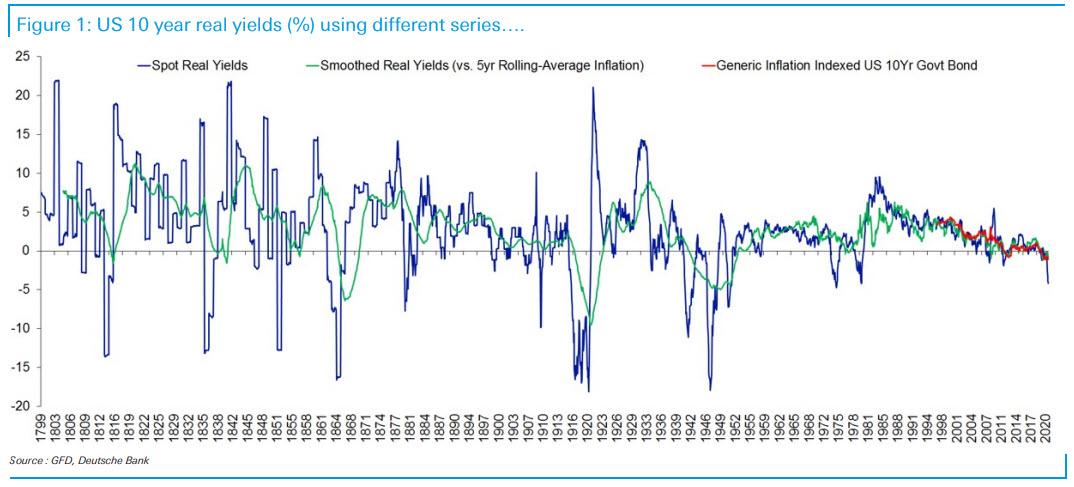

データに制限があるため、1997年以降のTIPSでしかアメリカの実質利回りは

測定できませんが、さらに過去にさかのぼって測定した場合

の過去のヒストリカルアメリカの実質利回りを描いたものを

紹介します。

アメリカのヒストリカル実質利回りチャートは

ドイツ銀行のクレジット・ストラテジスト、ジム・リードは、

3つの実質利回りシリーズに基づいて過去の実質利回りを

描いています。それは

・1997年までのTIPSを用いて

・1997年までのTIPSを用いて、スポット10年債利回りからスポット・インフレ率を差し引いたもの。

・スポットの10年債利回りからスポットのインフレ率を引いたもの、

スポットの10年債利回りからローリング5年平均のインフレ率を引いたもの

です。

現状利回りとインフレ率を用いてリードが計算したところ、実質利回りは

控えめに言ってもー4.15%と「非常に低い」水準であり、1980年以来の

低水準です。

「市場は5.4%のインフレが持続可能だと信じていないのは明らかだが、

今のところそれが現実だ」と述べています。

一方、スポット利回りと5年平均のインフレ率を用いた場合、実質利回りは

昨年夏の水準に低下しており、10年物の名目利回りは約0.50%、5年平均の

インフレ率は約1.7%でした。この時、実質利回りは70年来の低水準と

なりました。現在は、この水準から40bpsも低下しています。

The "Real" Real Yield Is -4.15%… And We Are Stuck With It Forever https://t.co/bb7N6ecrWz

— zerohedge (@zerohedge) July 29, 2021

現状の実質利回りの意味しているところは

これは何を意味するのか?

シティのマット・キングが最近の必読レポートで書いているように、

実質利回りが基本的に過去最低水準にある中で、これ以上上げようとすると

金融システムの崩壊につながる恐れがあります。このことは、ジム・リード氏

も指摘しています。

「ここ数年のこれほど負債が累積しているなかで、当局がレバレッジの上昇

に伴う資金調達を抑制しなければならないため、当面実質利回りは

マイナスのままになるだろうと述べています。パンデミック後はさらに

確信を深めています。

さらに恐ろしいことに、リード氏は「米国の実質利回りがプラスであれば、

世界中で債務危機を引き起こす可能性が高くなる」と指摘しています。

したがって、我々はおそらくこの体制から抜け出せないだろう」と結論づけています。

とはいえ、実質利回りがマイナスでも名目利回りが高くなることはあります。

実際歴史上の大規模な債務削減のほとんどは、インフレ率の上昇によって

相殺された経緯があります。ある意味、我々は今それを目の当たりにしている」

と指摘います。

今後、リード氏が最も強く確信しているのは、「実質利回りは大幅なマイナスを維持し、

その後、インフレ率は過去10年間よりも高くなるだろう」ということです。

まとめ

FRBが量的緩和を終了しない限り、また、世界がこれまで以上に大きな

金融刺激と流動性注入を正当化するために、毎年のように大きな

「危機」を見つけ続ける限り、このような状況は起こり続け、一方で

FRBがホースを止めてしまえば、この市場は、ゲームオーバーになってしまう

という矛盾の中に成り立っていると指摘されています。

ブレークイーブンインフレ率(BEI)とは?TIPSとの関係と現在市場が示唆していることは!?

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。