デービッド・コスティン氏(ゴールドマン)がFRBの利上げに対して怯える必要がないという理由は!?

利上げが見通しが市場でかなり強まり、トレーダーは

パニックに陥っているが、ゴールドマンによれば、そうでもない

と主張しているらしいです。

How Goldman Is Convincing Its Clients Not To Freak Out About Fed Rate Hikes https://t.co/MASunC7j5o

— zerohedge (@zerohedge) January 16, 2022

利上げ見通しが強まる背景は

12月中旬のFOMC、特に先週のFOMC議事録とそれに続く様々な

FRB高官の発言を受けて、FRBはテーパリングのペースを

倍増するだけでなく、2022年に3回の利上げを示唆することが

明らかになっています。その結果、モルガン・スタンレーや

バンク・オブ・アメリカのような厳しい見方をするエコノミストを含め、

ほぼすべてのセルサイドのエコノミストが2022年の3回の利上げから

4回に引き上げ、最初の利上げは3月に行われると予想しています。

この予想は、FOMC参加者が、直近の前年比CPIで測定されるインフレ率が7%と

40年来の高水準に達したことを受けて、インフレ抑制に向けた危機感を強めている

ことを反映しています。なぜ、このような緊急性があるのか。なぜなら、

バイデンはパウエルが再指名されたとき、その任務が何であるかに

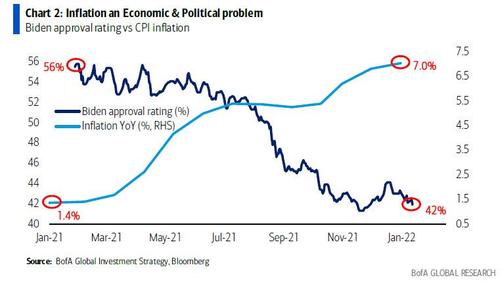

ついて非常に明確であったからです。「BofAのマイケル・ハートネットが金曜日に

指摘したように、「米国のインフレ率は1.4%から7.0%に上昇し、

バイデンの支持率は過去12ヶ月で56%から42%に低下している」のです。

しかし、なぜFRBは利上げを急ぐのだろうか。多くのエコノミストが、

FRBは不況の真っ只中に利上げを行っている

(あるいは、不況を作り出すために利上げを行っている)

という意見に同意しており、金曜日の悲惨な小売売上データで

その意見は立証されたからだ・・・そして立証しなくても、

終末は明らかとなっています。

ゴールドマンのデビッド・コスティン氏によると、労働市場がかつてないほど

好調なため、FRBはインフレ率の高さには敏感になり、成長率の鈍化には

鈍感になったといいます。インフレ率の上昇と並んで、FRBは強い

雇用データを早期解除とバランスシート縮小の理由として

あげています。失業率は現在3.9%で、FOMCの長期予測値4.0%

をわずかに下回っています。

市場の織り込み具合は

市場はすでに利上げを反映しており、実質金利、名目金利ともに

今後の引き締めサイクルを見越して急上昇しています。

12月のFOMC以降、米国10年債利回りは26bp上昇し、

1.77%になりました。この利回りの急上昇に株式は苦戦を強いられ、

市場の中でも急成長・長期化した部分、すなわちハイテク株、

ARKK ETF、SPACなど最大のバブルは最も評価を下げています。

過去2週間の株式下落の主因は、過去1ヶ月の絶対利回りの上昇というより

、そのスピードにあると思われます。ゴールドマンが今週初めに別のレポート

(機関投資家向けにも公開)で示したように、金利水準にかかわらず、

株式は金利環境の急変に反応しにくく、先週も例外ではなかった。

「歴史的に、金利が2標準偏差以上上昇すると、株価は下落する。

これは、週足と月足の両方で、名目金利と実質金利の両方に

当てはまります。先週は両観測期間で2標準偏差の閾値を超え、

それに伴う株安は通常の歴史的パターンに従っています。

しかし、短期的な動きはそれで説明できるかもしれないが、確かに金利の

上昇はどうしたって長期的な弱さにつなります。

コスティン氏(ゴールドマン)の見通しは

次の表は、様々な金利とERPのシナリオに対するS&P 500のフォワードPER倍率の

感度を示しています。ゴールドマンの金利ストラテジストは、実質金利の

上昇が続き、2022年末には名目10年債利回りが2%に上昇すると予想しています。

しかし、パンデミックの回復が続き、和解案の可能性をめぐる経済政策の

不確実性がおさまると、ERPは現在の水準から緩やかに縮小するとも

予測しています。この基本シナリオでは、S&P 500のPERは今年も

ほぼ横ばいとなり、収益の伸びによって株価水準が上昇することになります。

しかし、ERPが10年の中央値まで上昇し、国債利回りが2.25%に上昇すると、

PERはおよそ17倍に圧縮され、ゴールドマンですらこれを

ポジティブと捉えることはできないでしょう。

ゴールドマンは、FRBの最初の利上げの前後には、景気循環セクターと

バリュー株がアウトパフォームすると指摘しています。その理由は、

FRBの利上げサイクルの開始は(通常)好調な経済と重なる傾向があり、

それが景気循環セクター(素材、工業、エネルギー)を引き上げるのに

役立つからである。しかし今回は、経済が急速に減速しているにもかかわらず、

サプライチェーンの閉塞感からインフレが頑強なままであり、そのため

ゴールドマンが何をすべきかを示唆しても、無視してほしいのです。

というのは、おそらく要因もそうだろう。Kostin氏によれば、ファクターレベルでは、

最初の利上げの前後数ヶ月はバリュー株がアウトパフォームする傾向があるという。

「質の高いファクター(高マージン、強固なバランスシートなど)は、利上げ前の

強い経済環境ではアンダーパフォームし、最初の利上げ後の数ヶ月はアウトパフォームします。

これらのエピソードの間、名目10Y利回りは通常52bps上昇し、実質利回りと

ブレークイーブンがほぼ均等に寄与した。にもかかわらず、S&P 500は9%の

リターンを記録しました(無条件の6ヵ月平均は5%)。通常、FF金利の上昇は

経済成長に対する期待の高まりと一致するため、収益期待の高まりがこうした

上昇の原動力となりました。しかし、我々が繰り返し警告してきたように、

またKostinでさえ認めているように、「現在のインフレ主導の利上げサイクルは、

株式にとってより困難なものになる可能性がある」のです。このことが、

ただBTFDすることに躊躇しているゴールドマンの顧客の信頼度を

高めるかどうかはわからない。

ゴールドマンによれば、金利上昇を予想する初期段階では、一般的に景気循環セクターが

アウトパフォームし、債券セクターは遅れをとっているとのことです。このような局面で

S&P500をアウトパフォームするのは産業、消費財、素材であり、金融は特に長期金利の

見通しに敏感で、これもアウトパフォームする。一方、公益事業や消費財などの債券代理人

セクターは大きくアンダーパフォームしました。

成長の観点からは、ゴールドマンのエコノミストは、オミクロンの波の衰えによって

GDP成長率が1Qの2%から2Qの3%に上昇し、バリュー株をサポートすると予想しています。

しかし、2022年第4四半期には成長率が2%ペースに減速し、一般的にグロース株を

支持する環境になると予想しています。訳すと、確かに今はグロース株は潰されているが、

現在のリセッション/スタグフレーションの囁きが大合唱になった途端、

「グロース株」(つまりバブル/ビットコインのバスケット)が爆発的に上昇し、

これまでの史上最高値を超えるので見ていてほしい、ということである。

つまり、ゴールドマンが現在推奨するセクターのオーバーウエイトは、

グロースとバリューのバーベルを反映しているのである。

情報技術(Info Tech)は、長期的な成長性と高い利益率から、

ゴールドマンの長期的なオーバーウェイトとなっています。

金融は金利上昇の恩恵を受けるはず

ヘルスケアは、長期的な成長の資質と深い相対的バリュエーション・ディスカウントを

兼ね備えています。

最後に、テーマ性の観点から、ゴールドマンは、収益性の低い、あるいは全く収益性のない

成長株ではなく、収益性の高い成長株の保有を引き続き推奨しています。低成長株は

すでに消滅しており、景気後退局面において最も影響をうけるのは、

まさに収益性の低い成長株であり、景気後退・緩和サイクルが主流になれば、

あっという間に2倍に膨れ上がるだろう、としています。

まとめ

ゴールマンサックスのデービッド・コスティン氏は、利上げの見通しに

対して、株式市場に対しての楽観論的な見通しを示していますが

あくまでの、想定内の利上げとセクター間の移行がうまくいく前提

の話のようです。

インベストバンクの人間が株式に対してネガティブなことを発信する

ことはほとんどないことを前提とすると、やはり現在の市場、とくに株式市場

については、注意が必要であると思われます。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。