ベア・トラップ・レポートが警告する歴史的な「コブラ効果」とはなに?

私たちは今、経済史上最大のコブラ効果の初期段階にあると考えています。

デフレ不況から経済を救うために、大規模な金融・財政刺激(世界で1,500億ドル以上)

が組み合わされると、代わりにハイパーインフレ(商品の重量オーバー)の危険性が出てくる。”

人間の爆発的なエネルギーが檻の中から飛び出してきて、多くの街角でワクチン接種が

行われています。私たちにとって、これは地球上で何が起ころうとしているのかを予見する

ものであり、「コブラ効果」は4回目に突入しています。政府が資本市場に手を加えると、

必ず意図しない結果が生じます。2020年第1四半期から第4四半期に起こったことは、

軽視してはいけないことを、何よりも心に留めておかなければならないと

思われます。

「コブラ効果」とはなに?

コブラ効果とは、ある目的にとった対策、対応が

予期もせぬ別の方向の現象、結果があらわれて

しまうことを示します。

現状にといては、予期もしないような、インフレが

出現することだと思われます。

世界的に財政・金融政策がかつてない規模で発動され、

巨大な官民合同の実験を経験している最中です。

ベア・トラップ・レポートが警告するシナリオは

ベアトラップレポートが主張しているのは、2021年から2022年にかけての

景気回復は、2009年から2010年にかけてのようなものになるだろうと考えるのは

間違いだということです。

1年前、リフレ・トレードを展開されたとき、インフレ・エンジンは

一部のサプライチェーンの混乱に限られていました。しかし現在では、

複数のインフレ指数が顕著となりはじめています。

まず、雇用状況を劇的に変化していることをあげています。

金曜日に発表された雇用コスト指数(ECI)は単なる前兆であり、

本格的な衝撃は今後数ヶ月間のCPI(平均時給)データにあらわれてきます。

今回の雇用統計でECI(雇用コスト指数)の急上昇した起因は

、賃金・給与が1.0%上昇したことによるものです。

これが今後3四半期にわたって繰り返されれば、第4四半期には

前年同期比が4.1%に達する見通しをもっています。

第1四半期のECI賃金・給与は、職種別(構成比の偏りが少ない)

に4.0%SAARで上昇ています。コアPCE(個人消費支出)インフレ率は

前月比0.4%上昇、過去3ヶ月間では2.6%上昇しました。

景気刺激策がうたれている状況で、なぜPCEが上昇するのか?

これは、原材料に対する世界の需要がいかに強く、供給がいかに

逼迫しているかを示しています。

2018年2月のナスダック100の13%のドローダウンを引き起こし、

XIVショート・ボラティリティーETFを撤退に追い込んだのは、

過熱気味のAHE(前月の平均時間当たり賃金公表値)データだったことを

覚えておく必要があります。

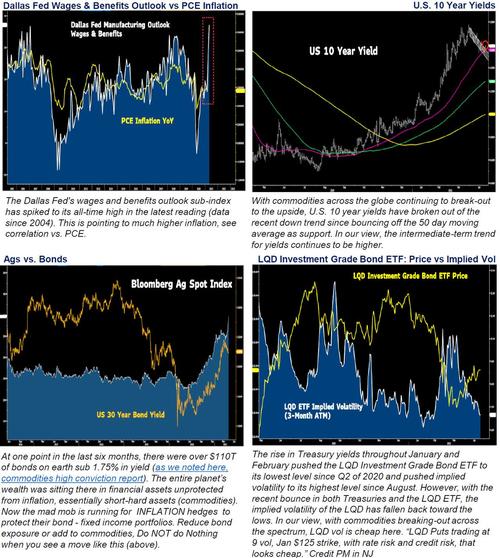

ESG投資が活発化されるなかで、インフレの副作用が商品市場(石油、ガス、銅)に

にじみ出ており、農業においても、インフレ兆候がこれほど強くなったことは

今までないです。

第2四半期の実質GDPは、前期比年率12%のペースで推移しており、第1四半期の

約2倍となっています。毎週の税務データ、毎週の鉄道輸送量、毎月の地域別製造業指数は

すべて急上昇しており、インフレリスクは過去10年間で最も高くなっています。

まとめ

これまで私たちが目にしてきたインフレ・リフレーションの力は、すべて供給主導型の

ものですが、ワクチン接種がほぼ全世代に到達したときの本物のインフレは

まだ見ていません。そのリスクとして、ハイテクとナスダックはネガティブ要因

となるとこのレポートは見ているようです。サプライチェーンは混乱しており、

民間企業の足を引っ張ることで労働力不足が爆発し、商品インフレは新たな局面を迎え、

SPX全体のマージン圧力は指数関数的に高まっています。

FRBはハト派的な姿勢を貫いていますが、これは上記の「コブラ効果」の

結果をすべて悪化させるだけで、当レポートでは、ナスダックショート、商品ロング

のスタンスを維持しているようです。

このインフレがさらなる脅威となったとき、ハイテク株は打ちのめされる

との見通しをもっているようです。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。