マネーベロシティ(貨幣の流通速度)とは?リアル・インベストメント・アドバイス(RIA)のインフレ分析は!?

今注目されている議のひとつにあげられるのは、とくにコロナ以降

壊れた金融システムと資本主義の失敗の間で揺れ動いていますが

ハイパーインフレが起こるかどうかという議論です。

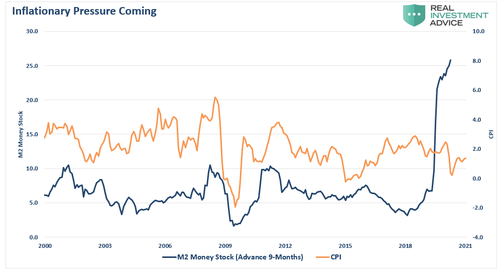

M2と呼ばれるお金の尺度が急上昇していることによって

その懸念が高まっています。今、バイデン政権がさらに

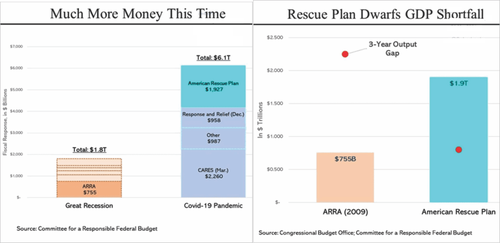

1.9兆ドルを経済に追加したことで、その懸念は高まっています。

70年代後半に見られたようなハイパーインフレの急進を心配すべきなのか?

それとも、デフレによる経済への圧力はまだ残っているのだろうか?

この懸念について、リアル・インベストメント・アドバイス

のチーフストラテジストであるランスロバート氏の分析について紹介したと思います。

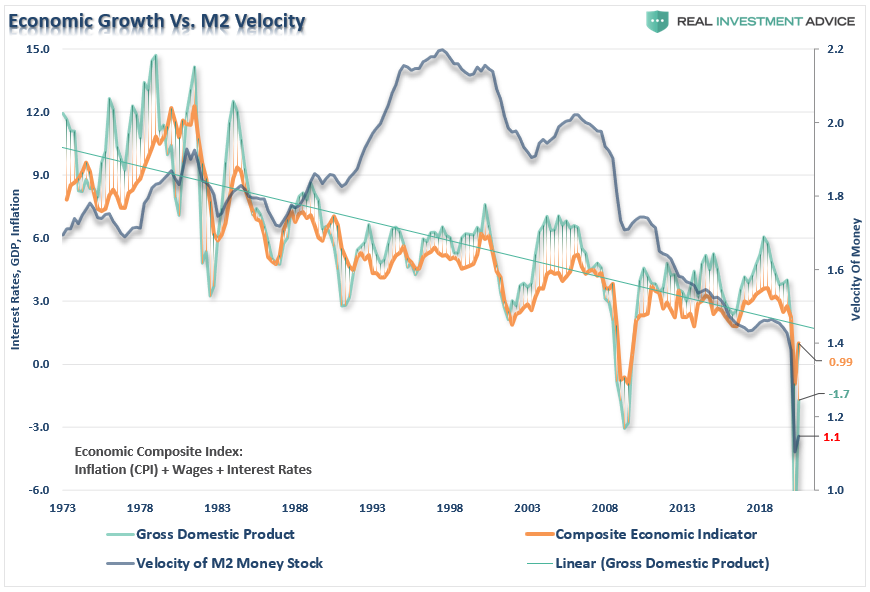

マネーベロシティ(貨幣の流通速度)とは

貨幣の流通速度とは、貨幣の所有者が変わる頻度のことです。

紙幣が経済の中で財布か財布へと渡っていく平均的なスピードを意味します。

専門的にいえば、貨幣の市場での流通速度です。

現在の限度をこえているように見える財政政策と中央銀行の流動性供給政策

が実際にインフレ圧力の上昇につながるのか、が重要です。

2021年、成長とインフレの期待はずれ」で述べたように、貨幣速度は次のように定義される。

“貨幣の速度は、流通している貨幣が財やサービスの購入に使われる割合を測るのに重要です。

貨幣速度は経済の健全性や活力を測るのに役立ちます。

貨幣の速度が高い場合は、通常、経済が健全で拡大していることを意味します。

貨幣の速度が低い場合は、通常、景気後退や収縮と関連している。”

このグラフは、かなり以前から分かっていたことを示しています。それは、

お金がシステムを通って流れていないということです。

現在ハイパーインフレの脅威はあるか

現在の状況は「ハイパーインフレ」は脅威ではないとの意見です。

少なくとも、今はまだであると意見です。

ハイパーインフレは、敗戦(ワイマー共和国)や経済破綻、その他の大災害の脅威によって、

通貨に対する信頼が完全に失われたときに起こります。米国は、経済的な問題や苦境にあっても、

流動性、深さ、強さの点で、余剰準備金を保管するのに最も安全な場所です。

国債の利回りが歴史的な低さであることが、このことを物語っている、

とリアルインベストメントのロバート氏は語っています。

重要なのは、インフレ圧力がどこから来ているかのではなく

経済成長に影響を与えるレベルに達しているかどうかです。

食品やエネルギーを中心とした一次産品ベースのインフレは

見られるものの、それだけで、賃金、負債、赤字、社会福祉への

依存度の高まりなど、経済的に見られるデフレ圧力を相殺できる

ところまで達しているのか?というポイントです。

この指標の妥当性については多くの批判がありますが、これは需要を

単純化して表したものです。全般的に価格が上昇するためには、需要が

供給を上回る必要があります。貨幣の速度が増加していれば、システム内の

「需要」が増加していることになります。この需要の増加により、

生産者は価格を上げ、消費者にコストを転嫁することができます。

現在、企業はそのコストを吸収しているため、利益率が低下しています。このコスト増を

相殺するために、企業は雇用を縮小し、自動化を進め、設備投資を削減し続けています。

パンデミック後、「活動」の低下は悪化しています。

賃金インフレとの関係

「持続可能な」レベルのインフレになるためには、賃金が上昇していなければなりません。

賃金が上昇すると、個人はより多くのものを消費できるようになり、総需要が増加し、

前述のように物価上昇につながります。残念ながら、賃金・給与の支出は、

1980年以降、前年比で減少しています。このような状況は、経済成長の鈍化と

貨幣速度の低下に対応しています。

賃金は不況の底を脱して上昇に転じたとはいえ、今世紀に入ってからは

急激に低下しています。このような賃金の低下は、信用収縮と相まって、

生産者の価格上昇能力を引き続き圧迫しています。その結果、

在庫を動かすための値引きへの依存度が高まっているのが現状です。

次に現在の商品価格についてです。牛乳やパン、ガソリンなど、生きていくために

必要なものの価格が上昇し、アパレルからiPadまで、デフレ圧力は存在しますが、

これらの商品は毎日消費するものではないので、心理的な影響ははるかに小さいです。

しかし、個人の収入に影響を与える商品価格は、インフレを考える上で欠かせません。

消費は経済計算の約70%を占めるため、商品価格、特に食品やエネルギーコストの上昇は、

消費者に「心理的」な影響を与えます。このようなことは、特にそれが急激に

起こる場合に問題となります。賃金が比例して上昇していれば、消費者は

時間をかけて物価上昇に適応することができますが、現在はそうはなっていません。

商品価格の上昇は、平均的な “アメリカ人 “にとって、非常に重要な問題なのです。

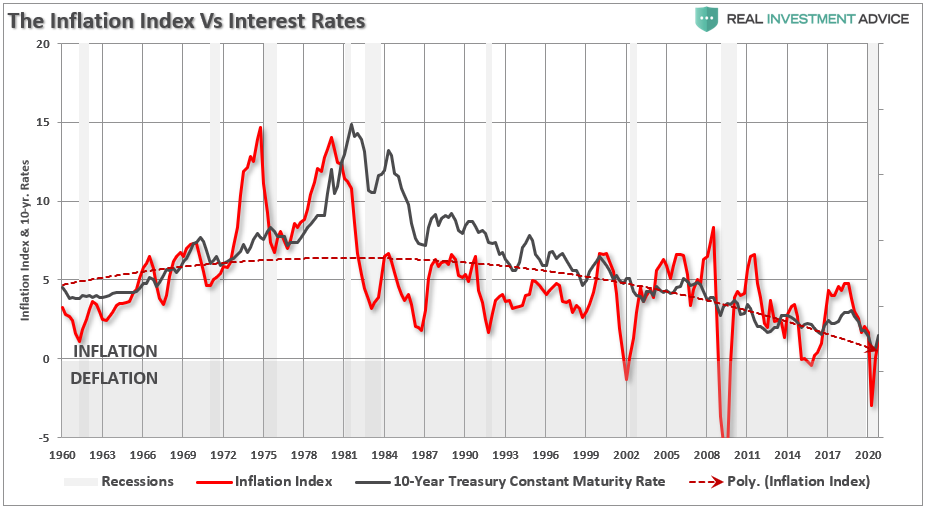

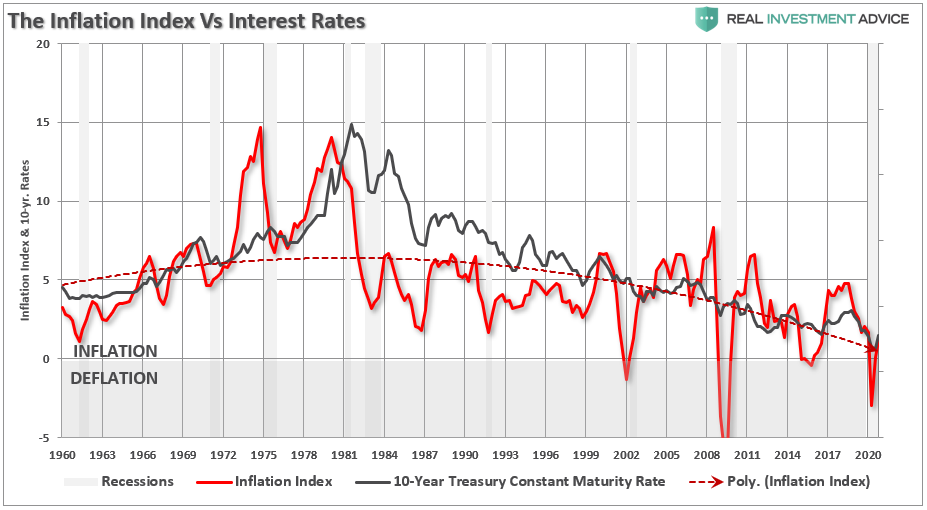

ハイ・インフレ・インデックス

これらの項目は、個別にも全体としても、ハイパーインフレを示唆するものではありません。

しかし、これらの項目が経済全体に与える影響を測るために、私は賃金、商品価格、速度の

合成指数を作成しました。この指数は、70年代後半のインフレ圧力を明確に示しており、

前提条件の妥当性に対する信頼度を示しています。破線は、1959年以降の指数の平均レベルです「。

ハイパーインフレの可能性は?

第二に、インフレ圧力は確かに短期的には高まっているものの、

それは “一過性のもの “である可能性があるというパウエル議長

の評価と同意見です。

この発言には3つの理由がある。

現在のインフレ圧力は、システムにあふれている刺激策の機能であり、

これは “一過性 “である。

経済はゼロ金利と毎月1,200億ドルの債券購入に依存しており、

有機的な経済成長があったとしてもほとんどないことを示唆している、と。

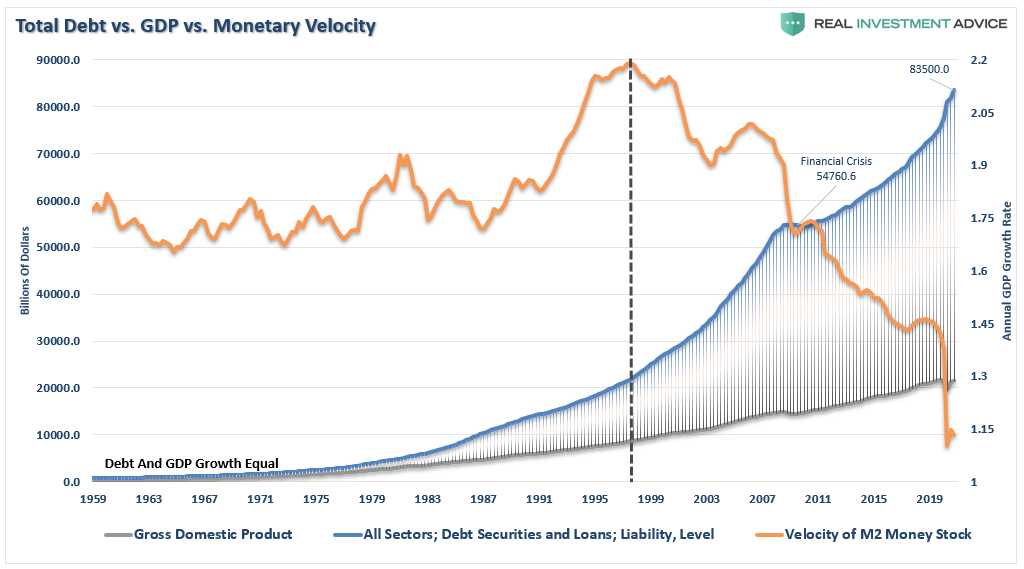

膨大な負債が経済成長を阻害し続けており、特に金融速度が低下している

との見方です。ハイパーインフレの脅威は、過去40年間に蓄積された

経済的な弊害があるため、依然として異常な状況です。

それは、

・生産的な投資を枯渇させる有機的な貯蓄の減少

・高齢化が進み、社会保障費の負担が増大していること。

・負債/GDP比が100%を超える重債務経済。

・世界的な経済環境の低迷により、輸出の減少が続いていること。

・国内の経済成長率の鈍化。

・若年層の失業率。

・非弾力的な需給曲線

・弱い工業生産

・雇用の減少を補うための生産性向上への依存

このような問題をかかえています。

米国経済は確かに問題を抱えていますが、米国はいまだに 、他国と比べてみると

よいほうです。今のところ、アメリカ財務省が最も安全な外貨準備を保有しているため、

経済が完全に破綻する可能性は低いと考えられます。

さらに、賃金の伸び悩み、自動化、負債の増加などによるデフレ圧力が存在するため、

経済収縮を引き起こす前にインフレ率が大きく上昇する可能性は低いと思われます。

金利はインフレ率に応じて調整されるため、インフレ圧力の上昇は消費に

「二重の打撃」を与えることになります。

まとめ

ハイパーインフレの懸念は誇張されているものの、他の要因も同様に個人や

経済に壊滅的な影響を与える可能性があります。

債務問題は、金融・財政政策にとって大きなリスクであることに変わりはありませんが、

金利が上昇すれば、負債を抱えた経済へのマイナスの影響で活動が急速に低下します。

現在さらに重要なことは、マネーベロシティの低下が、デフレが依然として根強い脅威であることを

明確に示しています。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。