「紫光集団」の債務不履行が中国シャドーバンクと国債市場に及ぼす影響とは!?

中国でシャドーバンキングの重要な一角を担う信託業界が、

中国の金融システムへの影響を懸念する声が高まって

ます。中国の信託業界は、3兆ドル規模に膨らんで

います。ここ最近中国で政府とつながりのある企業の

デフォルトが相次いでいますが、中国人民銀行は引き続き

支援策の縮小に向かっています。

清華大学が支援する半導体メーカーの紫光集団と

自動車メーカーの華晨汽車集団が相次いでデフォルト

となり、国有企業とその取引行の信用状況を巡る

懸念が広がっています。金融機関は最も流動性が

高い国債を売って資金確保に動く可能性がひろまって

います。

シャドーバンキングと信託銀行への影響は

相次ぐデフォルトによって影の銀行として特に

強気姿勢だった安信信託投資が自社の救済計画に

政府が関与しているのを明らかにしたことからも示唆され

ています。同社救済は「システミックな金融リスク」

の誘発を避けるための措置がとられている模様です。。

信託商品の背後にいるのは、相対的に高リスクの借り手

が存在しているので、コーポレートファイナンスで

最も脆弱な部分であると指摘されています。

信託会社を傘下に持つ銀行に直接的な影響が及ぶなど、

同業界へのストレスが金融システムの他の部分にも

波及する恐れがあると危惧されています。

中国信託協会によると、昨年末時点でリスクがあると

認定された信託商品1500本余り。1年前の約870本から

急増しています。

今年償還を迎える信託商品は総額5兆4000億元(約82兆円)

に上りますが、リアリティ・ファイナンス・リサーチの

シニアアナリスト、 シュウ・ジジュン氏によると、

そのうちの約300商品がデフォルトに陥る見通しで

過去最高だった昨年の118商品の倍以上となる見通しです。

中国国債市場への影響は

中国で社債デフォルトが相次ぎ、自国の国債需要にも

影響を及ぼしているようです。国債の値下がりが

続いています。

中国の10年物国債は11月に7カ月連続の下げとなる

ようで、実際にそうなれば2007年以来の長期下落局面

となります。一方、10年債利回りは1年ぶりの高水準まで

上昇しています。

相場下落の背景には、国内の銀行が最近の相次ぐ社債デフォルトや

今年残り2カ月で9000億ドル(約93兆7000億円)規模の

流動性が不足するという課題に直面しているにもかかわらず、

中国当局が景気回復を受けて金融政策の引き締めに

転じるとの憶測がこの背景にあるようです。

中国人民銀行は16日、差し引き2000億元(約3兆1800億円)

の資金を供給したが、流動性不足を巡る不安を払拭

することはできなかったようです。トレーダーの

短期金利見通しを示す指標は10カ月ぶりの

高水準近くで推移しています。

中国経済の回復ペースが加速していることから、当局は一部の

刺激策を引き揚げる可能性に備えるよう投資家に促していることが

この国債下落の背景になっているようです。

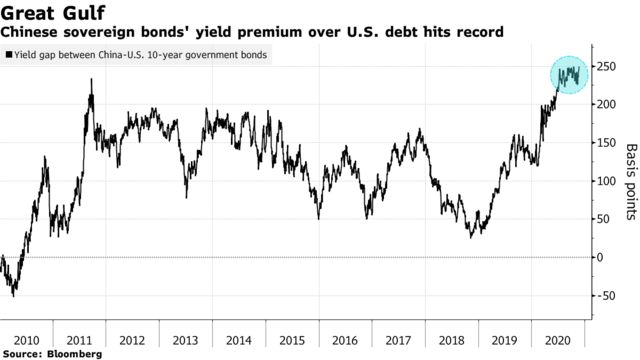

(チャート:ブルムバーグより)

↑は米国国債と中国国債の比較ですが、中国国債に利回り

に対するプレミアムが、2011年以来の高値となっています。

意味がするところは、中国国債に対する信用度が低く

なっていることを意味します。

これだけ、中国国債に対する需要が低くなっており

同時に利回りが高くなっていることを意味しています。

まとめ

市場の見方として、今後数カ月かけて刺激策の規模を縮小する

という人民銀の方向性を変えることはないという見方が

大勢をしめています。

人民銀は20日、企業・家計向けの新規貸し出しの指標となる1年物の

ローンプライムレート(LPR)を3.85%に据え置き、

5年物のLPRは4.65%で、これも前月と同水準に設定して

います。社債デフォルトで金融機関は顧客の資金返還に対処

するため現金の確保を余儀なくされており、国債の需要は相当弱く

なっています。「柴光集団」のデフォルトがはじまり、中国

の社債市場に懸念はひろがっていますが、当局の対応は

中国経済が堅調になっていることから、緩和政策に転じる

可能性が低く、今後も国債市場の下落、そして

シャドーバンクの背後にある信託銀行への影響を

注視するひつようがあると思われます。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。