EB債(他社株転換可能債)の仕組みとリスク内容とCB債(転換社債)との違いは!?

最近よくEB債という言葉を耳にします。

日本だけが低金利が続くなか、少しでも高金利を

もとめて、富裕層を中心に人気のある商品のひとつ

ですが、しくみやリスクについては、今ひとつ把握

されていないところもあるようです。

そこで今回はこのEB債について調べてみました。

EB債(他社株転換可能債)とは

EB債とは、投資した資金が償還時に発行体以外の株式

に転換されて償還される可能性のある債券のことです。

この特徴としては、定期預金や一般的な債券などと

比較すると利率が高く設定されています。この場合

転換される株式の銘柄はあらかじめ決められており、

債券の発行体と異なるため、他社株という表現に

なっています。

償還方法は現金償還と株式償還の2通りあります。

満期償還前の判定日(もしくは判定期間中)に

対象株式の株価が、あらかじめ決められた価格以上で

あれば現金償還となります。一方で当初価格未満であれば

株式償還となります。この場合投資家が償還方法を

選択することはできません。

当初価格は債券発行日の対象株式の株価もしくは

そこから何%か値引いた株価となります。

(出典:BIG TREEより)

https://big-tree.co.jp/column104/

現金償還は、一般の債券と同じく投資した額面金額と利金が、株式償還は

対象株式と利金(現金償還時と同じ額)が受け渡しとなります。

株数は債券の額面を当初価格で割り算をして決定します。

CB債(転換社債)とは

CB債とは、株式に転換する権利(転換権)を持つ社債のことであり、

あらかじめ決められた価格で一定期間内に株式に転換する

権利を持った債券です。例えば、転換価格が1,000円と定められたCBを

発行した株式会社のその社債権者は株価が上昇して転換価格を

上回る1,500円になったとすると、1,000円で転換できる

権利があるため、その時点で債券を株式に転換し市場にて

1,500円で売却すれば、その差額500円が収益となり、株式を割安に

購入したことと同じ結果が得られることになります。逆に、

転換価格(1,000円)を下回っていれば転換せずに債券として

保有することにより、クーポン収入と額面金額は保証されることになります。

このように、債券としての安全性(利息と償還金の確実性)と、

株式としての収益性の両面を選択しながら投資できるという特徴がある。

EB債とCB債の違いは

このようにEB債とCB債の根本的な違いは

EB債が他社の株式価格にリンクし、クレジットリスク

を債券の発行体と対象株式の二つをとっていることです。

しかも、EB債はショートガンマの色合いが強く

その分プレミアムをうけとるしくみです。

一方で、CB債は、対象銘柄は同一で、その銘柄に対して

オプションの権利を有しているところです。

したがって、EB債とちがって、プレミアムを払っているので

債券の見た目の利回りは低いところが特徴です。

どっちがいいのかというところは、あくまでも、その時の

マーケット次第ということになります。

EB債とは

10年もの個人向け国債の金利が年率0.05%のこの時代に、

年率5%~10%、中には20%以上も利回りがでる「仕組債」

のなかにふくまれるのがこのEB債ですが、これにはいったい

どんなリスクがあるのか調べてみました。

「仕組債」とは、スワップやオプションなどのデリバティブ

を組み込んだ「仕組み」をもつ債券です。仕組債の中でも

主流なのが為替にリンクする「為替リンク債」や

「他社株転換可能債」と言われるEB債です。

今日はEB債について取り上げてみようと思います。

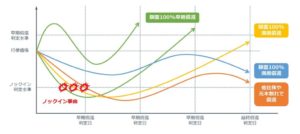

一番のリスクはノックイン事由発生による元本割れのリスクです。

株式償還されてしまった場合、株式を売却しなければすぐに

元本割れになるわけではありませんが、当初価格まで戻らず

売却してしまうと元本割れをしてしまいます。またデメリットとしては

参照株式が大きく上昇しても、利益は金利に限定されてしまい、

その値上がり益は享受できない点です。

またEB債によっては早期償還判定条項がついているものも多く、

一定の水準以上になると満期より前に償還されてしまいます。

この場合、損失は出ませんが、満期まで所有した場合に得られる

運用リターンが得られないことになります。

EB債のリスク内容は

EB債のリスクについては、以下のものが含まれています。

・ノックインリスク

これは、ノックイン事由が発生する状態を指します。

転換対象銘柄が一定水準以下に下落してしまい、低迷したまま満期を

迎えると投資元本割れとなる可能性が高くなります。

・信用リスク

国債や社債などと同様に「発行体の信用リスク」があります。

信用リスクとは倒産やデフォルトを起こすリスクのことです。

転換対象銘柄の信用リスクとは別モノであり、EB債に関しては

一般的な社債と異なり信用リスクが2社以上

(発行体の信用リスク+転換対象銘柄の信用リスク)になることとなります。

・価格変動リスク

EB債はデリバティブを組み込んでいるため、転換対象銘柄の

値動きによってEB債の価格も常に変動します。

転換対象銘柄の株価が下落し、特に「ノックイン事由が発生」したEB債に

ついては価格が大きく値下がりしている可能性があります。

しかし、多くの証券会社ではEB債の時価評価を明示している

会社は少ないようです。

・流動性リスク

EB債は多くの証券会社では、原則として途中売却ができないデメリット

があります。途中売却ができるとしても投資元本よりも目減りした

『元本割れ』状態での途中売却になるケースがほとんどとなります。

途中売却は出来ないものとして検討すべき商品です。

・早期償還リスク

早期償還条項という条件を付けると満期日よりも早く償還される

場合があります。

例えば、年利10%(税引前)の1年満期のEB債が半年で早期償還した場合、

受け取れる金利は5%(税引前)となり、満期まで保有できた場合の

半分の金利となります。

当初予定していた満期保有までの金利が受け取ることができないリスクとなります。

仕組み債のメリットは

メリットとなるのは、その人の性格や資金の用途によると思われます。

仕組債が向いている人は、キャピタルゲインよりインカムゲイン(配当所得)を

狙いたい方、あるいは今後株式相場が横ばいのボックス相場を想定されている

との相場観をもっている方にとってはメリットとなる商品となりえますが

あくまでも、リスクを把握しtがうえでの投資となります。

また一定以上の金額でオーダーができるので

富裕層の方にも好まれる商品ではあります。

一方、安定志向の強い方、投資経験の少ない方、金融知識のあまりない方

は仕組債を控えた方が良いかもしれません。また金利以上のリターンが

見込めないという点においては、ご自身での運用に自信がある方も

仕組債は向いていないと言えると思われます。

まとめ

今回は、なにかとよく耳するEB債について調べてみました。

日本の低金利に対抗するため、見た目よく見える富裕層向けの

商品のようにみえます。キャピタルゲインよりも、配当を得たいとする

投資家にむいているかもしれませんが、元本割れのリスクをよく

承知したうえで投資する必要がある商品のようにみえます。

EB債券ノックイン、CDS、劣後債、海外リートファンドの概要と新型コロナよって受けた影響は?

MSワラント債と転換社債(CB)の違いとメリットデメリットについて

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。