CoCo債券(偶発転換社債)とは?AT1債との違いとリスクは!

今年起こったスイスの銀行経営危機の時に

AT1債券というものが、改めて物議を醸し

たことは、記憶に新しいです。

今年クレディ・スイスのAT1債約2.2兆円が無価値となりました。

無価値になった背景としては、政府主導で買収する風評被害が

及ぶことをUBSの株主が納得しないということもあり、

クレディ・スイスのAT1債を保有する投資家にも責任を求めた

結果、無価値にする判断となりました。

しかし、今回の決定が異例と呼ばれている理由は、

クレディ・スイスの株式投資家にはUBSの株式を

一定程度割り当てることが決定したからです。

ここでCoCo債券という商品が話題なって

いましたが、これらの違いについて、

調べてみました。

CoCo債券(偶発転換社債)とは?

これは、Contingent Convertible Bondsの略称で

ある特定の条件を満たすと、株式に強制的に転換される、

あるいは元本を削減される性質を持った債券のことを

意味します。

「ある特定の条件」というのは、いわゆるトリガーとされ、

一般には「自己資本比率が一定水準以下に

下がったとき≒株価が非常に下がったとき」です。

そえは、往々にして企業の見通しが悪化したときですから、

本来比較的安全資産と思っていた債券という

カテゴリーが、リスク資産である株式に変わる

あるいは元本全額が返ってこない確率が上がる、

ということを意味することを認識しておく必要

があります。

これは、たとえその会社が経営破綻していなくても、

この、「トリガー」条件は満たされます。

まとめる、投資先の経営が危なくなればなるほど、

債券のカテゴリーから、普通株式のカテゴリーに

変わる可能性がある債券です。

このトリガーは多くの場合、「自己資本比率、より正確には

中核的自己資本(CET1)比率=5.125%」とされています。

一方、通常実際のCET1比率は10〜14%くらいはあり、

十分なバッファーを持って管理されているはずなので、

トリガーに抵触する確率自体は非常に低いと考えられています。

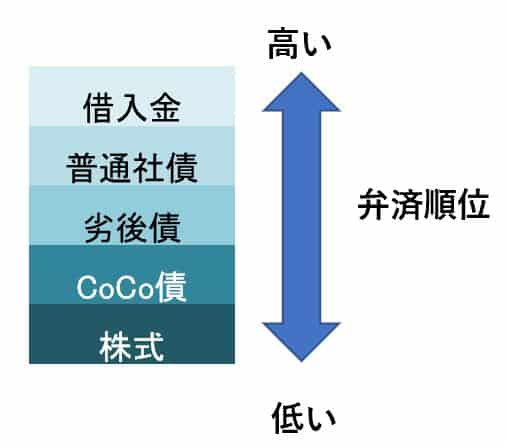

企業の負債の中で弁済順位が最も高いのはシニア債、そして

弁済順位が最も低いのは資本である株式です。バランスシート上、

株主から集めた資金は資本となります。そのため、

株式は本来、CoCo債よりも弁済順位が低いです。

参照:https://hedgefund-direct.co.jp/column/hedgefund/contingent-convertible-bonds/

AT1債券とは

調達される資金には事業に用いるために軌道的に調整される

資金調達部分と、(特に金融機関の場合)規制上常に取り置い

ておくべき資本部分に分けられます。

資金の性質が違う以上、調達コスト=投資家への利回りも違い、

そして資金の取り扱われ方も異なるわけで、

単に弁済順位の問題として考えるのはやや軽率であると言えます。

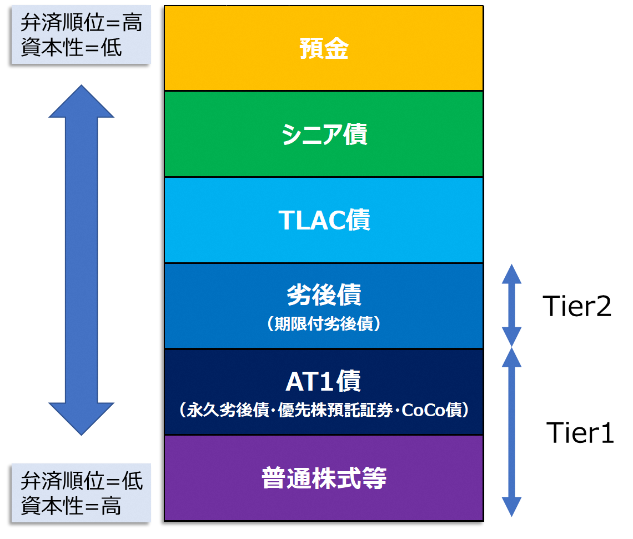

Tier1には、株式から調達された資本などが含まれ、Tier2には

劣後債などが含まれます。

そしてTier1とTier2の間の、

「その他のTier1」部分にCoCo債が当てはまります。「その他のTier1」、

つまり「Additional Tier1」を略して「AT1」と呼ばれているのです。

リーマンショック以降、金融機関の安全性を高めるために

この規制は強化されてきました。

その基準はいくつかあり、Tier1は「生きるための資本」、

Tier2 は「安全に破綻するための資本」と言われています。

バーゼル規制とは、銀行がリスクに対処するために必要な

最低限の資本を確保することを要求する国際的な基準です。

この規制により、銀行は潜在的なリスクに備えるために

自己資本と準備資産を持つ必要があります。

バーゼル規制と今回のAT1債の条項を詳しく見ると、株式よりも

AT1債の方が損失を被る可能性があります。

参照:https://money-bu-jpx.com/news/article044315/

債券とは、お金を貸して満期にはお金が返ってくるという

仕組みの商品ですが、CoCo債や劣後債に関しては、財務状態に

よって価値がなくなってしまう可能性があります。

まとめ

今回は、クレディスイスの経営危機の時に話題と

なったAT1債券とCoCo債券について調べました。

この二つの違いは、ふたつともAdditional Tier1

にカテゴリーされることで、大きな違いはない

ことがわかりました。

今回、普通株式よりもAT1債券が弁済が低かったという

衝撃的なことが起こりましたが、このケースでは

UBSとの間で株式交換が起きたことで、AT1債券は

弁済されなかった一方で、普通株式の所有者については

価値は下がったものの弁済されたという現象がおきました。

この例からもわかるとおり、CoCo債券(AT1債券)について

は、単に債券としてとらえない、劣後債券よりも弁済順位が

低いということを認識しておくことが重要のようです。

ドイツ銀行のCoCo債(AT1債)とはなに?デフォルトリスクはどうなのか?

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。