PEファンド(バイアウトファンド)とVCファンドの違いとPPMの重要なポイントとは!

投資の世界で最近よく耳にするのは、PEファンド(プライベート・エクイティ・ファンド)

とかベンチャー・キャピタル・ファンドといったバイアウトファンドです。

実際に、それらの横文字に対して、違いはなにか、またそのしくみで

重要なポイントはなんなのか、戸惑うことが多いと思います。

そこで今回は、このPEファンドとVCファンドについて

調べてみました。

PE/VCファンドとは

PE/VCファンドとは、実際どういうものか、

PE/VCファンドというと、一般的にはファンドからの投資の場面が

イメージしやすいかと思います。しかし、例えば、PEファンドからの

投資であれば、非上場企業の既発行株式の譲受けや大企業の一事業部門の

買収であり、VCファンドからの投資であれば、ベンチャー企業に対して

資金供給を行って対価として新規株式の発行を受けるというのが

通常の形です。これは、

どちらかというとM&Aの世界に近いものです。

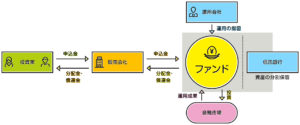

ファンドの一番簡単な定義は「集団投資スキーム」で,

本質的には、ファンド・マネージャーが、投資家から資金を集め、

そのプールした資金を様々な対象に投資し、その利益を

契約内容に従って出資者たる投資家に分配するものです 。

PEファンドとVCファンドの違いは

PEファンド(バイアウトファンド)は、まさにプライベート・エクイティ(PE)なので、

基本的に非上場企業を投資対象とします。一般的には、比較的社歴の

ある非上場企業の既発行株式を創業者から譲り受けたり、大企業の

一事業部門を買収した後、付加価値を提供してバリューアップをして、

取得価格よりも高い価格で第三者に売却をすることで投資回収を行い、

その投資収益をファンドの投資家に分配・還元します。

投資対象は非上場企業と言いましたが、上場企業の株式を

公開買付けで取得して非上場化することもあります。

一方、ベンチャーキャピタル(VC)ファンドは、事業資金が必要な

ベンチャー企業に対して新規投資を行って株式等を取得し、

そのベンチャー企業が成長し、最終的にはIPOやM&A等を通じて

投資回収をして、大きなリターンを狙うファンドです。

VCファンドの投資対象であるベンチャー企業も

非上場企業なので、広い意味ではPEファンドということもできます。

PEファンドとVCファンドの主な違いは、その投資対象・投資戦略に

なるのですが、PEファンドの方がすでに社歴があって事業規模の

大きい企業が投資対象となるので、VCファンドに比べると、

1件あたりの投資金額が大きく、ファンドサイズも大きい傾向に

あります。

また、PEファンドは、1件あたりの投資金額が大きくなる分、

1つの投資案件に対して、ファンド投資家からの出資金額だけでなく、

金融機関からの借入も行ってレバレッジをかけて投資をするケースが

多いという特徴もあります。逆に、VCファンドは、

レバレッジをかけて投資をすることは比較的少ないかなと思います。

PEだと安定したキャッシュフローを生み出す成熟企業を数社選別し、

その過半数の株式を取得しますよね。具体的な関与については

程度の差はありますが、役員として人を送り込んで

バリューアップさせる(ハンズオン)のが基本戦略のようです。

最近のPE投資の広がり

近時の国内金融機関・事業会社によるプライベートエクイティ投資の

広がりから、英領ケイマン諸島等のリミテッドパートナーシップを

ビークルとするPEファンドへの投資への関心が高まっています。

また、海外のベンチャー企業等への投資の拡大から、国内のファンド運用者が

外国籍リミテッドパートナーシップを利用してファンドを組成するケースも

増加しています。

しかしながら、外国籍リミテッドパートナーシップへの投資やその組成にあたっては、

日本において主に用いられる投資事業有限責任組合(国内LPS)との

違いを理解する必要があり、その際に適用される金融規制についても

留意を要します。また、契約書が大部でその内容も複雑であることから、

契約書のリーガルチェックのためには、条項毎にポイントを押さえた

分析が必要になります。

VCファンドとPEファンドの共通点は

ヘッジ・ファンド 5 は上場株式等を主として投資対象としますが、

上場株式は証券取引所で売値買値がつき、すぐに換金できるので、

流動性が高いです。急にキャッシュが必要となっても、あるいは、

投資しているファンドのパフォーマンスに不満があれば、

投資家はマネージャーにその意向を伝えれば、原則として

マネージャーは投資家の有する現在価値に対応する額の株式を

すぐに市場で売って換金し、これを払い戻す(償還)ことで

投資家は出ていく、それが任意のタイミングでできます。

これをオープンエンド型のファンドと言います。

これに対して、PE/VCファンドが投資対象とする非上場株式には、

基本的に市場価格や取引所がないため、流動性がないので

ファンド・マネージャーも投資資産を直ちに売却して

換金することができません。また、PE/VCファンドは、

非上場株式に投資し、数年間かけて株式価値が上昇するのを待つことを前

提としていますので、利益が出るまで一定の期間が必要であり、

途中で株式を手放すと利益を最大化できません。そのため、

いったん投資したら期限前償還ができないクローズドエンド型のファンドとなります。

参照:

https://www.businesslawyers.jp/articles/1089

外国籍ファンドとPPMの重要ポイントは

ファンドについては、弁護士、監査人、ファンド・アドミニストレーター等、

多数の関係者がおり、極めて精密なスキームを組み、正確にオペレートする

必要があります。

オフショアの管轄はケイマンが約80%

ですが、その理由はまずは租税中立的であることで

ケイマンを介することによる追加的な課税は一切ありません。

また、ケイマンはファンド・アドミニストレーター等の

サービスプロバイダーが充実しています。

他方で、日本は、ファンド管理業務を提供するアドミ業務を専業とする

会社さんはまだまだ少なく、本来ファンド運用会社側自身が

やるものという感覚もあり、アドミ会社を採用する場合、

その費用をファンドが負担するのではなく、ファンド・マネージャーが

管理報酬から支払うケースも多い印象です。

外国籍リミテッドパートナーシップ契約のリーガルチェックのポイント

でおもな契約は以下です。

組合契約(Limited Partnership Agreement / LPA)

引受契約(Subscription Agreement)

私募目論見書(Private Placement Memorandum / PPM)

とくにこのPPMがファンドの概要からちゅうすいまで

記載されています。

まとめ

今回は、PE/VCファンドを中心に、とくに外国籍ファンド

の内容について調べました。

オフショアファンドが複雑なアドミニストレーション

業務を分担化している一方で、日本ではまだまだ

遅れているようです。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。