PBOC(中国)とFEDのコロナ後の基準金利とバランスシートサイズを比較すると!

コロナ感染によるパンデミックは、世界的に前代未聞の

金融・財政拡大を引き起こしました。そのなかで、これまでに

発表された金融刺激策と財政刺激策は、20兆ドル、8兆ドルの

金融刺激策、12兆ドルの財政刺激策に及んでいます。

そして、この数字は世界のGDPの20%強に及ぶという

果てしない数字になります。そこで気になるなるのは、新型コロナ感染

拡大を機に亀裂が深刻になっている米中ですが、それぞれの

中央銀行のバランスシートが、このコロナ危機を通じて

どのようになっているのか気になるところです。

目次

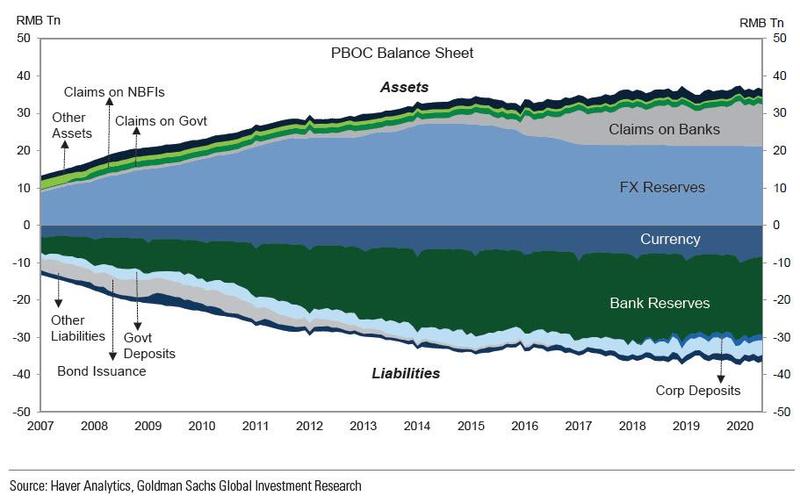

FRBとPBOCのバランスシートの状況は

連邦準備制度理事会(FRB)のバランスシートが3月から5月

にかけて3兆ドル近く(GDPの14%)拡大したのに対し、

中国のPBOCのバランスシートは1月から6月にかけて1兆元

近く縮小するというなんとも不思議な現象が起きています。

あるPBOCの関係者は最近の記者会見で、上半期の金融政策支援

は9兆元(GDPの9%)に相当すると発言しています。

ここで疑問に思うのは、なぜ最近の緩和サイクルで

PBOCのバランスシートがなぜ拡大しなかったのかという疑問です。

PBOC の様々な緩和策がバランスシートにどのような影響を

与えてきたのか。また、PBOC がバランスシートを拡大させる

余地はどの程度あるのだろうか、ということです。

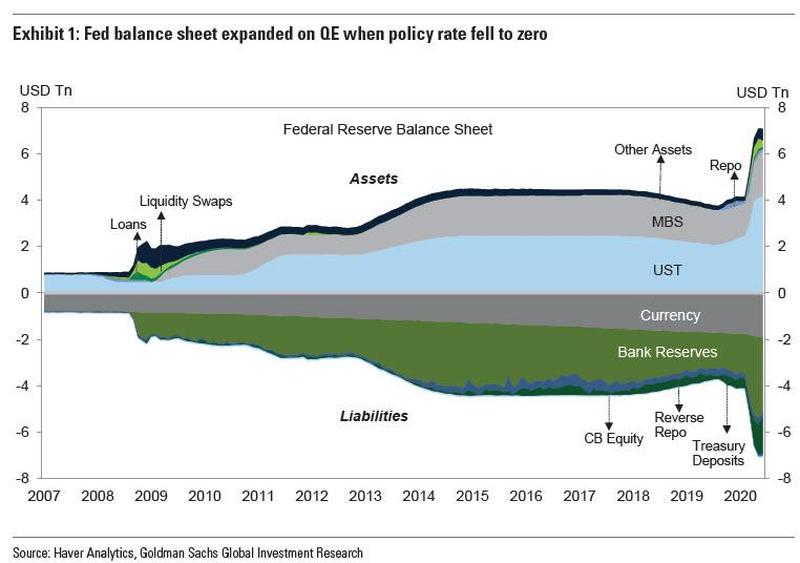

FEDのコロナ対策後のバランスシートの状況は

COVID-19の発生に対応したFRBの行動がバランスシートにどのような

影響を与えたかは、投資家の間ではよく知られています。

政策金利をゼロに引き下げたFEDは,無制限の量的緩和を実施し,

資産側に国債とMBS(不動産担保証券)を追加し,負債側に準備金を

創出することでバランスシートを拡大させていきました。このパターンは,

2008 年の QE1 に続いて,2010 年の QE2,2012 年の QE3 と似てい

います。

PBOCとFEDのコロナ後の基準金利の違いは

PBOC の緩和メカニズムはかなり異なっています。FEDとは異なり、

中国では量的緩和政策から価格ベースの金融政策へと徐々に

移行しています。PBOCは、預金準備率(RRR) を減らしていくような

量ベースの手法が今でも目立っています。PBOCがRRRを

落とした場合、その効果として、必要準備金を過剰準備金に

再分類することであり、中央銀行のバランスシートのサイズ

自体には影響を及びません。銀行が過剰準備金をローンに変換した後、

ローンの収益の一部が必要準備金として戻ってくる乗算効果が

完了する前に、PBOC のバランスシートは縮小する可能性さえあります。

FRB の QE 買い入れと PBOC の RRR 削減という政策の実施方法の違いが、

PBOC のバランスシートが最近の緩和サイクルの中で FRB のバランスシートと

同じような現象が起きていない根本的な理由です。

PBOC のバランスシートは何を物語っているのか?

さらなる比較のためにFRBとPBOCのバランスシートの詳細な内訳を

見てみると、第一に、2019H1から2020H1までのFRBのバランスシートの

変化には劇的な増加がありましたが、今年のPBOCの資産・負債の変化は

昨年の変化とほぼ同じです。

第二に、PBOCのバランスシートの様々な構成要素の純変化が

小さいのに対し、FRBのバランスシートの純増加は大きいです。

第三に,FRB のバランスシート拡大の主な原動力は,(負債側の)準備金と

(資産側の)中央銀行が保有する米国債の両方の増加です。銀行に対する

債権は小幅に増加したが,これは主に再貸出・再割引プログラムに

牽引されたものであり,銀行の準備金は10億元以上減少したが,これは

RRRの削減に関連している可能性が高いです。

PBOCが行った金融政策は

PBOCはコロナ以前にも、PBOCが自由に使える政策手段が

多様化していました。ウィルス感染後、経済を支えるために

追加の手段が使われるようになりました。PBOCの関係者によると

2020年上半期には、無金利金融政策の緩和が最大9兆元に上ると

述べています。

過去3カ月間何度も触れてきた疑問は、米国と中国の広義のマネーサプライ

拡大の差です。実際、米国のM2の伸びはFRBの緩和政策で大きく

跳ね上がりました:2019年12月の前年同月比6.7%から2020年6月の

同22.9%へと、そう遠くない将来にインフレの崩壊が

起こると予想させるほどです。

対照的に、中国のM2成長率の伸びは、2019年12月の前年同月比8.7%から

2020年6月には11.1%へと、はるかに緩やかなものとなっています。

この乖離の背景には2つの理由があります。

第一の理由は単純にPBOCによる政策緩和の量がFRBより少ないから

です。緩和策のグロス対ネット、短期対長期の性質を考慮すると、

その額はPBOC当局者が引用した9兆元よりもさらに小さいことが

考えられます。

第二の理由は、中国と米国の金融政策の進め方に関連しています。

米国では、今年はCOVID-19の発生と景気後退により

マネタリー・マルチプライヤーが低下しました。M2成長の加速は、

マネタリーベースの急激な拡大に牽引されました。対照的に、

中国ではマネタリー・マルチプライヤーが上昇し、マネタリー・ベースは

ほとんど変化していません。言い換えれば、貸出を促進し、大恐慌以来の

最悪の不況に立ち向かうためには、FRBは積極的にマネタリーベースを

増加させなければならなかったのに対し、PBOCは銀行貸出を増加させるために

ターゲット緩和や窓口指導などにより直接的な手段に頼ることができたのです。

これにより、M2の成長は、中国ではそれほど加速する必要がないことを

意味しています。

PBOCがバランスシートを拡大できる余地は

中国は、COVID-19発生時に経済を「全面的に」支援する必要はなく、

将来の景気後退に備えて弾薬を確保しておく必要があると強調して

きました。このような状況の中で、PBOCはバランスシート管理と

RRR削減にどの程度の余地があるのだろうか。バランスシートについては、

PBOCのバランスシートがGDPに占める割合が2009年に65%でピークを

迎えたことに注目したいと思います。これに対してFRBのバランスシートは、

ほとんどのエコノミストが予想しているように9兆ドルに拡大しても、

今年末までにはGDPの50%以下になるだろうと予想されています。

GDPの37%という現在のレベルでは、PBOCのバランスシートは、

以前のピークである65%を限界とすれば、拡大の余地があるように見えます。

PBOCのバランスシート管理における潜在的な制約としては、インフレと

資産価格の考慮、金融レバレッジの懸念、資本流出圧力などが挙げられます。

中国のRRRは他の多くの国と比較して依然として高い水準にあり、必要に応じて

RRRを削減する余地があることを示唆しています。しかし近年、中国の金融政策

におけるRRRの役割は低下しているようです。2014 年以前は、貿易黒字により

為替準備高が急増した際に過剰流動性を吸収する中心的な役割を果たして

いました。

まとめ

要約すると、もし世界経済が再び落ち込むようなことがあれば、FEDは

全精力をつぎ込んで救済すると思われますが、PBOCのほうが、政策の選択肢

がまだ余裕がある点について、2008/09年のように中国が鍵を握っている

可能性が高いと言えるかもしれません。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。