IG格付け未満のハイイールド債ETFがFRBの購入対象になりその銘柄リストは!?

FRBは債券市場を実質国有化しているようです。

国有化というのは、国がないふり構わず介入するということで

あり、今回の緊急時にFRBが債券市場において対応している

ことです。FRBが債券市場を効果的に国有化したことに

よって、ジャンク債の問題やCLO(ローン担保証券)は、

その債券自体のファンダメンタルズはは差し置いています。

FRBは日々稼働しており、FRBのヘリコプターパラドロップが

ほとんどの参加者にとっての窓口となっています。

現在FRBが購入対象としている債券は

FRBはクレジット・ファシリティーの額を増やしています。

当初は100億ドルのジャンク債も視野に入れた購入

を発表していましたが、その額を250億ドルに増やして

います。

FRBは改訂を実施し、セカンダリマーケットにてコーポレートクレジットファシリティ

すなわちジャンクボンドを購入できるようになりました。以前は100億ドルで

あったのに対し、250億ドルの調達が可能になったのです。そしてエクイティの

レバレッジは、適格債券の場合は10倍、そして適格未満の債券の場合は7倍、

その他の適格担保資産については、3倍から7倍の範囲になりました。

先週の木曜日に発表された内容によると、もともと対象となっていたのは

米国の発行体からの適格格付けの債券と米国上場の適格 ETFを対象と

したものでしたが、次のように対象を広げました。

・2020年3月22日の時点で適格格付けであればのBB適格として

扱われます。

・ハイイールドETFも対象となります。ただしそのETFは適格格付けである

ことが前提となります。

FRB購入額の制限とは

債券とETFの購入の制限は同じままです。それは発行体の未払い債務の10%とETF資産の20%

に制限されます。さらに包括的な発行者制限が追加されました、それは合計で1.5%

のプライマリー、セカンダリー市場であり(上記のとおり7,500億ドル)の合計で、11.25億ドルに

相当します。発行者の適格性の詳細も拡張され、米国で従業員の大部分が米国人であれば

購入対象となり、外国企業の債券も購入対象となります。

最後に、更新された文言は、CARES法の一部として直接政府の支援を受けている

セクターに加えて、そして銀行発行の債券は引き続き除外されます。

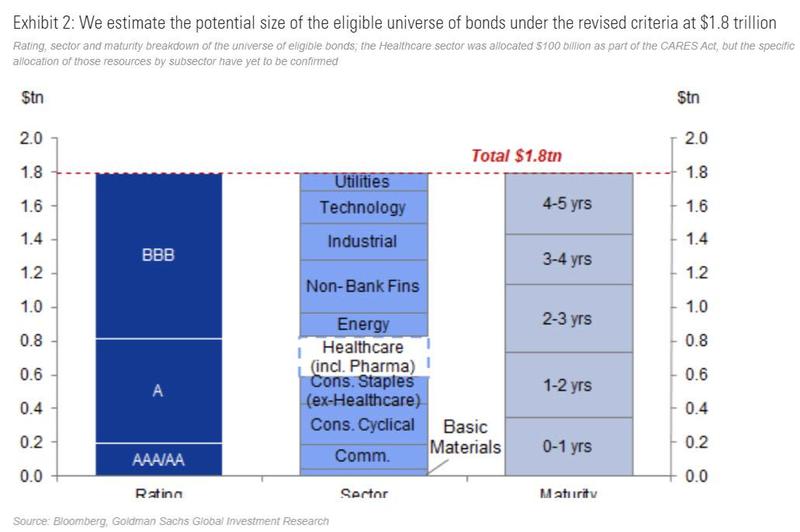

これをまとめると、ゴールドマンは、改訂された基準の下での適格な債券潜在的な

サイズが1.8兆ドルとなると推定しています。

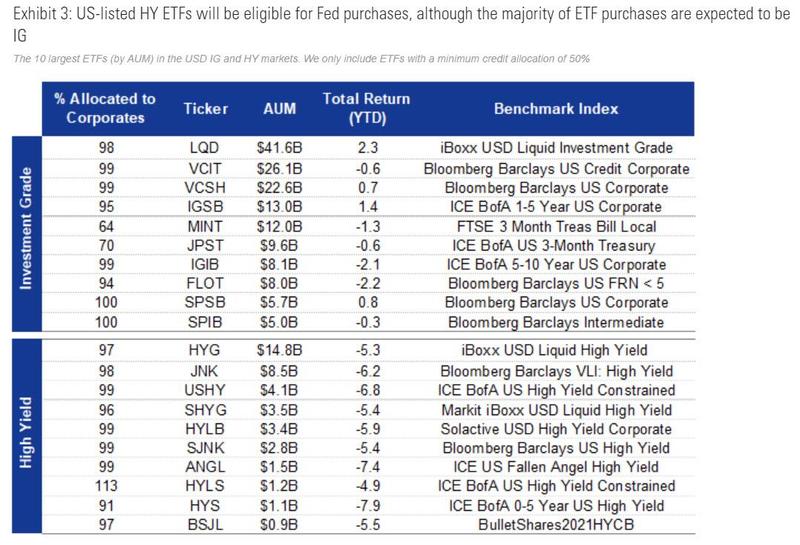

ハイイールド債ETFも購入対象となる

ハイイールドETF、すなわちジャンクボンドETFは今後有望な

投資対象となるのか?という疑問がわいてきます。FRBが購入して

最高のリターンをもたらすと期待されているのがこのハイイールド債ETF

ですが、発行者ごとの上記の制限を考慮した後、1.8兆ドル以内の購入の

有効上限は額面で4,500億ドルになります。 少なくとも50%がクレジットに

割り当てられているETFの場合、20%の制限を適用されることを考慮すると、

適格格付け債券とハイイールド債券はそれぞれ1940億ドルおよび470億ドル

となります。

FRBの購入対象となるリストは

FRBの購入対象となる米国上場の投資適格およびハイイールド /ジャンク債ETFの

リスト以下になります。

まとめ

FRBが購入対象となっているETFの組成が始まる

可能性がありますが、ファンダメンタルズが

歴史的に窮地に陥っているなかで、中央銀行の

オペレーションに頼った投資が機能するのかどうか

疑問もありますが、ただ利回りが高いだけに

こうしたETFに資金が集まってくる可能性があります。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。