グローバルヘッジファンドインデックス(HFRX)の動向と2021年6つのトレーディング戦略は!?

2021年の第一四半期が終わりましたが、ヘッジファンドの状況は

矛盾した状況になっているようです。

ゴールドマン・プライム(最近では、マージンコールを受けた顧客を清算して

消滅させたことで有名)によると、第1四半期の平均的なロング・ショートの

ヘッジファンドは横ばいで、4月の最初の2週間だけアウトパフォーマンス

となっているようです。

そこでまずは、ヘッジファンドのパフォーマンスを指数化した

ヘッジファンドインデクスス(HFRX)について調べてみました。

目次

ヘッジファンドインデックス(HFRX)とは

HFRグループが作成し、2003年3月末から公表しているヘッジファンド

の代表的な指数です。

HFRグループとは、1993年に設立された米国最大手のヘッジファンド・データ

およびファンド・インデックスの提供会社であり、世界のヘッジファンド・データの

収集を続けながら、ヘッジファンド運用に関するインデックスを公表しています。

これらのサービスは世界の年金や機関投資家などの間で幅広く利用されており、

実質的な業界標準となっています。

現在のヘッジファンドのポジションは

FTを読むと、「Hedge funds post best start to year since before financial crisis」

という記事があり、「ヘッジファンドは、GameStopのショートスクイーズと

ファミリーオフィスアルケゴスの破綻を乗り越えて、世界金融危機以前から

最高の第1四半期のパフォーマンスを記録した」内容が書かれています。

FTによると、「データグループEurekahedgeによると、先月のファンドの

リターンは1%弱で、年初来の3ヶ月間の利益は4.8%となり、

2006年以来最高の第1四半期となった」とのことです。一方、HFRの

最近のデータによると、ファンドの年初来の3ヶ月間の利益は6.1%で、

2000年以降で最も強い第1四半期の利益となっていると軒並み好調な

ヘッジファンドのパフォーマンスが報道されています。

この利益は、パンデミックの発生により株式市場やその他のリスク市場が暴落し、

ファンドが約11.6%も低迷した2020年の最初の3ヶ月間とは対照的な

状況です。ファンドは大きく回復し、2009年以降で最高のリターンを

記録しました。

一方で、HFRXヘッジファンド・インデックスによると、平均的なヘッジファンドは

S&P500や個人投資家のパフォーマンスを下回っているだけでなく、第1四半期は

実質的に横ばいであったという矛盾した結果を示しています。

モルガン・スタンレーの最新のプライムレポートによると、「3月はヘッジファンド

のパフォーマンスにとって、またしても厳しい月となり、世界の株価指数が

前月比で上昇したにもかかわらず、ほとんどの戦略が損失を計上した」

と書かれており、HFRXを裏付けています。このレポートでは、

ヘッジファンドのロングがグローバルLロングショートポジション全体で

MSCIに対して約5.5%アンダーパフォームし、トータルアルファが

月末までに-3.5%減少したことから、ロングサイドが主な要因の1つである

考えられています。

これに対し、MSCI ACワールド・インデックスは3月に+2.7%の上昇を記録し

通年では、平均的なグローバルファンドは+2.9%増、MSCIは+4.7%増、

そして平均的なロングショートファンドは+3.5%増となっています。

モルガンスタンレーのレポートではまた、資産加重ベースで、”3月前月の

グローバル株式L/Sの平均リターンは-2.0%”と計算しています。

FTのレポートとHFR/Primeブローカーの間の乖離は、前者が一握りの

異常なパフォーマーに焦点を当て、業界全体のトレンドを無視して

外挿したことにあるようです。

2021年のトップとボトムのヘッジファンドランキング

FTでは、「最大の勝者の中には、テクノロジー専門家であるリー・エインズリーの

マーベリック・キャピタルが含まれていますが、彼らは昨年末にバリュー株に

切り替えた。Maverick Capitalは、ソフトバンクが支援する電子商取引企業Coupang(先月上場)

を長年にわたって保有し、GameStop(ゲームストップ)にもタイムリーに

投資したことで利益をあげ約36%の利益を上げています。9月にGameStopの

株を買い始めたニューヨークのSenvestは67%の利益を上げています。

また、クリスピン・オデイのオデイ・ヨーロピアン・ファンドも利益を上げており、

投資家に送られた数字によると、昨年は約30%の損失を出していたが、約60%の

上昇となりました。

OdeyのJames Hanburyは、LF Brook Absolute Returnファンドで

、パブグループのJD WetherspoonやWagamamaのオーナーである

The Restaurant Groupなどの株式のポジションに助けられ、7.3%の

利益を上げています。このような銘柄は、英国がコロナウイルスワクチン

の展開を進めていることで、景気回復への期待が高まっています。

2021ヘッジファンドの6つの戦略は

↑に記述したように、Q1のヘッジファンドのパフォーマンスは

MSCIに比べてもアンダーパフォースする結果となっているようです

総じて2021年の線らy苦は以下のように変わってきているようです。

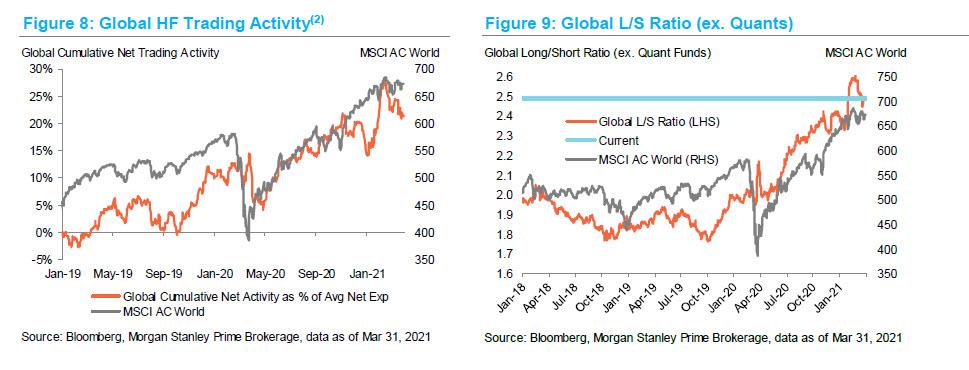

・HFsは3月にグローバル株式を売却、グローバルL/S比率はネット活動に合わせて低下

・グロスおよびネットのレバレッジ(戦略全体)は最近の最高水準から低下

・2月に始まったリグロスは3月に入って鈍化したが、グロスのレバレッジは

依然として高い水準にある

・成長株とバリュー株はL/Sのリターンを低下させ、ヘッジファンドは

バリュー株へ移行し始めている

・3月後半、ヘッジファンドはより質の高い銘柄を追加した

・大型ハイテク株へのフローはプラスに転じたが、不採算のハイテク株への

センチメントは冷え込んでいるので、L/Sの戦略を再検討

しているようです。

まとめ

2021年第一四半期が終わってヘッジファンドのパフォーマンス

について調べましたが、調査機関によって意見の違いが

あるようですが、ただ昨年のように、ハイテク主導のみ

ポジションでは儲け難くなっているようです。

ヘッジファンドの戦略としては、グロース株から

バリュー株シフトする戦略が目立ってきているようです。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。