ファンド・オブ・ファンド(FOF)のメリットデメリットとファミリーファンドとの違いは!

最近よくファンド・オブ・ファンズとう言葉をよく

耳にします。

そこでファンド・オブ・ファンズとは何か?

ファンド・オブ・ファンズは、ヘッジ・ファンドや

商品ファンドなど単独ではリスクの大きな商品を

複数組み合わせて組成されたものです。

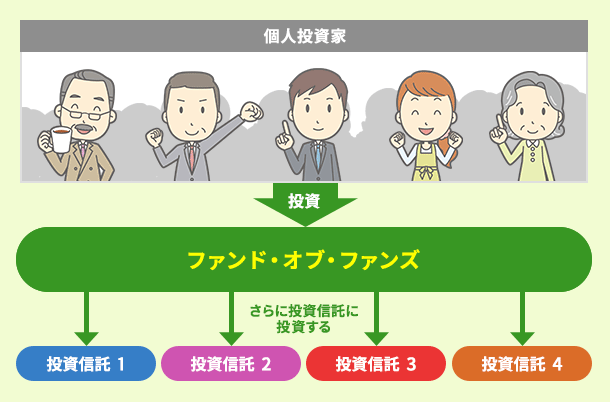

最近では、リテール向けに販売されている

投資信託を複数組み合わせて別の投資信託を

作る形で一般顧客向けに販売されていますが

今回は、このファンド・オブ・ファンズの

メリットデメリットについて紹介してみたい

と思います。

ファンドオブファンズのメリットは

ファンド・オブ・ファンズのメリットとしてまず挙げられる

のは、リスク分散することが容易になることです。

そして運用会社の側からいえば、商品組成・運用に

コストがかからないことが挙げられます。

たとえば、立ち上げたばかりの運用会社が、自社に

本格的な運用部門を持たなくても商品を販売することが

できるコスト節約上のメリットがあいます。

一方で顧客にとってのメリットとはいえません。

顧客側では、ファンド・オブ・ファンズが

組み込んでいるファンドを直接買い付ける方が

ローコストになることが多いからです。

ファンド・オブ・ファンズのデメリットは

デメリットとしては、やはり顧客側からのコストです。

運用報酬が二重にかかるなどのコストが高くなることです。

そして、メリットされているリスク分散についてですが

確かに複数のファンドを組み合わせると、単独のファンド

よりもリスクを抑える効果がありますが、

逆にわかりにくい面もあります。

こうした分散投資の効果は、ファンド・オブ・ファンズを使わなくても、

投資家が直接個々のファンドを買い付けると得られるものです。

また、ファンド・オブ・ファンズ形式にまとめられてしまうと、本

来は却って不自由になってしまうデメリットもあります。

別の言い方をすると、ファンド・オブ・ファンズで

セールスするということは、売り手の側が、相手は

ポートフォリオの構築能力がないと、結果的に思われて

しまうことにもまります。

とくに機関投資家などは、曲がりなりにも運用の

プロなのだから、ファンド・オブ・ファンズ形式で

提案を持ってこられた場合には、逆に興味をなくす

リスクもあります。

手数料の二重取りは、投資信託形式のファンド・オブ・ファンズ

でも重い負担になるし、投資信託を運用対象商品として組み入れた

個人年金保険でも同様の問題を抱えていることが多いです。

特に、個人投資家が直接買い付けることが可能なファンドを

組み入れた商品の場合には、必要な額を投資家が自分で買う方が、

ファンド・オブ・ファンズを通じて買うよりもはるかにコスト的

には安くなります。

もうひとつのデメリットは、ファンドの中身が分かりにくい

ということです。運用はあくまでも全体としてどうなっているかが

重要なので、全体のリスクを把握しにくくする

ファンド・オブ・ファンズは投資対象としてわかりにくい

側面もあります。ファンド・オブ・ファンズにあっては、

ファンドの入れ替えの際に発生する手数料や、個々の投資対象ファンド内

でかかるコストが見えにくくなることもっ注意すべきポイントです。

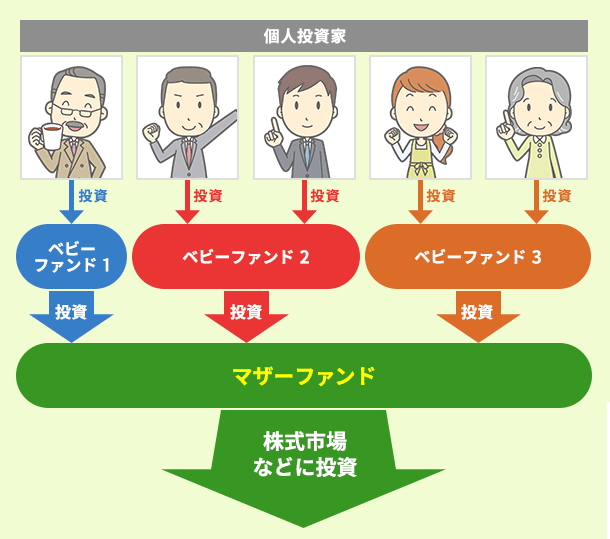

ファミリーファンド方式との違いは

ファミリーファンド方式は、ファンド・オブ・ファンズ方式

に対して、複数の投資信託(ベビーファンド)の運用を一手に

引き受ける投資信託(マザーファンド)を通じて、

株式や債券に投資している投資信託をファミリーファンド方式

と言います。

一方、ファンド・オブ・ファンズ方式では、投資信託の中に、

別会社の投資信託が入っているので、双方の手数料を支払う

必要がありますが、ファミリーファンド方式の

ベビーファンドとファミリーファンドは、同じ運用会社で

設定されており、二重に手数料をはらわなくてよいメリット

があります。

まとめ

ファンド・オブ・ファンズは、一言でいえば

ファンドの集合隊ですが、それぞれのファンド

の特色をかみ合わせたものと言えます。

そのメリットとして、リスク分散がされる

可能性がありますが、顧客にとっては

手数料が割高になってしまうデメリット

もあります。ファミリーファンド方式は

日本独自のものですが、ひとつの運用会社

のなかでマザーファンドとして運用されるので

コストの面ではメリットがあると言えます。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。