FRBのCPFF導入とFRA/OISスプレッド縮小でドル円はどうなる?

CPFFという言葉をご存じでしょうか。

CPFFとは、Commercial Paper Funding Facility の略です。

CPFFとは、FRBがコマーシャルペーパーを買い取る

プログラムですが、米連邦準備制度理事会(FRB)は

コマーシャルペーパー市場を通じた米企業の借り入れを支援するため、

金融危機時に導入したプログラムを復活させました。

それがこのCPFFですが、CPFFがもたらすFRA/OISへの

影響とマーケットに及ぼす影響について調べてみました。

CPFFとは?そのしくみは

FRBは財務長官の承認の下、CP資金調達ファシリティー(CPFF)

を設立するとアナウンスしました。財務省は為替安定化基金(ESF)

を用いて、100億ドルの信用保証を提供します。

CPFFで短期の信用を供与し、この困難な時期における米企業の

財務管理を支援することを目的としています。

FRBは特別目的会社(SPV)に資金を提供し、そのSPVが

「A1/P1」格付けのCPを対象企業から購入する仕組みとなります。

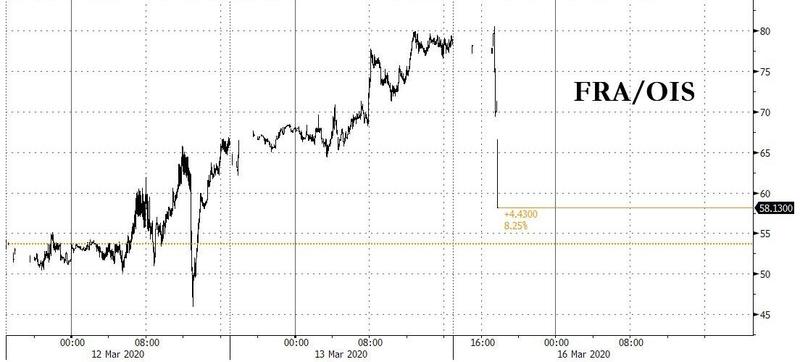

CPFFがFRA/OISに及ぼした影響は

今回の新型コロナウィルスの激震で、金融市場の信用市場にまで

影響を及ぼす事態に発展しそうになっていました。

その兆候となるは、FRAとOISのスプレッドです。

FRAとは金利先渡し取引のことですが、銀行間取引レートの

代表であるLibor を対象としている金利先渡し取引です。

一方OISは翌日物金利取引と金利スワップの交換です。

Overnight Index Swapのことで、オーバーナイトとは

最もリスクフリーなマネー取引の代表となります。

このOISには2年までの期間の取引が立っていますが、OISは

中央銀行の政策金利の動向を最も表わす取引となります。

ということはFRA/OISのスプレッドというのは、銀行間取引である

Liborの指標とリスクフリーと言われる翌日物マネー取引との

間での乖離幅ということになり、銀行間取引Libor に対する

リスク幅が上乗せされていることを意味します。

FRA/OISの幅が広くなるということは、別の言葉言い換えれば

銀行間のマネー取引にスプレッドが乗っていることになり

金融市場の不安定さを意味するものでもあります。

その動きを示しているのが↓のグラフです。

こちらのグラフは、新型コロナウィルスによって金融市場にも

不安が拡大していくなか、スプレッドが上昇していって

いましたが、今回のFRBによるCPFFが発表されたことにより

一気にスプレッドが縮小しています。

FRA/OISのスプレッド縮小による影響は

今回の株価の暴落を発端にして、金融市場に襲い掛かって

いた不安は金利市場に及んでいました。

ドルの需要が著しく上昇し、ベーシススワップは急落、

そして、国債でも現物と先物との間で理論的に考えられない

スプレッドが発生しました。いわゆるCashとFutureとの間

でのギャップですが、現物のキャッシュ化がすすみ、

いわゆるトリプル安の様相を呈しています。

ドル円への影響は

ここのところのドル円は不可解な動きをしています。

当初はリスクオフを反映して、いわゆる円高に振れて

いたのですが、ここにきて大きな円安モードへと

シフトしています。いわゆる世界的なドル高基調に

シフトしてきているのです。

チャート:楽天証券より

いわゆる円については全面安の展開になりつつあります。

株安、円安、国債安です。

世界的に量的緩和を積極的にシフトし、この難局を乗り切ろう

としていますが、国債市場自体はネガティブに反応している

ようです。

まとめ

今回のFRBによるCPFFは、あのリーマンの危機以来の対応

ですが、市場は好感して受け止めています。その証拠に

FRA/OISのスプレッドは急激に縮小しています。しかしながら

このトリプル安の動き自体の流れはいまだ止まっておらず

ドル円に関しては円安傾向に拍車がかかっています。

ドル円は108円台はテクニカル上抵抗線となる思いますが

この水準を抜けてくると110台にむけて加速するのでは

ないかと個人的には思います。今回の新型コロナウィルス危機

がもたらしている金融市場は、今まで経験しなかったことが

起こる可能性も否定できないと思います。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。