FRBのミュニシパル・ボンド(MMFLを通じて)の介入決定による為替ドル円への影響は?

新型コロナウィルスの影響をうけて、世界の金融市場も

多大な影響をうけているなか、債券市場も過去例を見ない

混乱に陥っています。

その代表なのは、社債市場ですが、とくに米国のミュニシパル・ボンド

(米国地方事業債)市場が尋常でない動きをしています。

ミュニシパル・ボンド市場に何が起きている?

FEDは信用市場と社債市場に流動性を供給するために

さらなる市場への介入を発表しました。

その理由としては、ミュニシパル・ボンド市場は

リーマン危機以降体験したことがない、価格の暴落を

この新型コロナウィルス危機に直面して起こして

います。

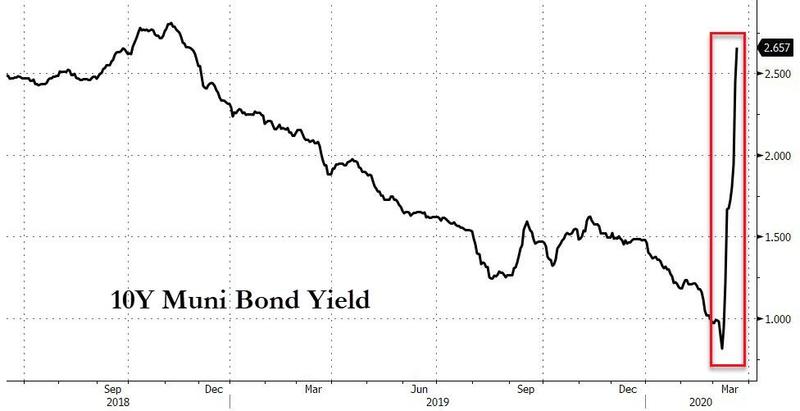

3月にはいって、↑の10年のミュニシパル・ボンドの利回りは

FEDが緊急利下げを実施したにも関わらず、利回りは

急上昇し、価格は暴落しています。いわゆる社債市場の

崩壊を招いているのです。

FRBが発表した内容とは

この状況に対応してのFRBの発表内容は、この地方債市場の

流動性の欠如を是正するために、さらなる流動性供給プログラム

の発動を発表しました。Money Market Mutual Fund Facility

(MMFL)を通じて、ボストン連銀は、地方公共団体が発行した

地方債を担保として、金融機関に資金供給をすることを

発表しています。

その適格担保となるのは

・米国債

・米国の地方公共団体が発行した債券

・A1,P1以上の米国国内で発行されたアセットバック・コマーシャルペーパー

・A1,P1以上の米国国内で発行されたファンドから購入あるいは準備銀行担保に入れている無担保債券

となっています。

すべては、社債市場の流動性の欠乏による、信用市場の破綻を

避けるために行っている措置だと言えます。

ドル円市場にもたらす影響とは

このように、新型コロナウィルスの影響により金融市場全体に

過去に例を見ないような異例な状況が起きているなか、

ドル円市場は、リスクオフの市場にも関わらず、ドルは

急騰しています。

(チャート出典:楽天証券)

ドル円市場は新型コロナによる、株式市場の急落をうけて

最初はリスクオフの展開なり、一時102円へと急落しましたが

その後は別の展開となっています。

市場はさらなる危機を察知しはじめたのか、ドル需要が急激

増えている結果として、ドル全面高が起きているようです。

リスクオフが円高につながるステージからすでに次のステージ

にすすみ、市場は世界的な金融の流動性の危機へとシフトして

そのためドル高が起きているようです。

別の言い方をすると、上記のように中央銀行が現在の危機を

救うために、なりふり構わず、流動性の供給をしているのは

このためであり、これが功を奏すかどうかが今後の展開を

左右していくと思われます。

現状は、ヘッジファンドをはじめとするポジションの解体が

はじまったばかりであり、この混乱がすぐに収まるとは

考えにくい状態だと思われます。

したがって、今後もドル円は上昇し続ける可能性が高いと

みています。次のテクニカル的な重要ポイントは、今年の高値

112円台で上値がおさまるかどうかがポイントであると

思います。

まとめ

FRBがMMFLを通じてのミュニシパル・ボンドの介入を決めた背景

には、今回の新型コロナウィルスによる危機が金融危機にも

及んできているとの危惧にまで及んでいることを物語っています。

米国の地方債、社債市場の流動性は前例のないほど枯渇し、価格

利回りも歪みまくっています。これは、いずれは正常化すると

楽観的になるのは、まだ早い状況であり、それがドルの急騰へと

つながっているようです。

今後のドル円の見通しとしては、この混乱が収まるかどうか

に大きくかかっているのは間違いないようですが、いったん壊れた

市場がすぐに修復できるとは考えにくく、どちらかといえば

今まで蓄積されたポジションの解体が今後もまだ続く可能性が

高く、どの意味でドル高相場は今後も続く可能性が高いと

思われます。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。