2019年のユーロドル相場見通しが一般的なユーロ安ドル高予想でない理由は!

今年2018年のユーロドルの展開は、総じてユーロ安

ドル高の展開に終始しました。

この背景には、圧倒的にユーロに比べてドルの経済状況の良さと

金利政策の違いが主な要因だったと思います。

そこで果たして2019年もこのドル高ユーロ安

の展開が続くのであろうか?

今回は主に中長期的な外国投資家の資金の流れから

2019年のユーロドル相場がユーロ安ドル高に動かない

理由をあげてみました。

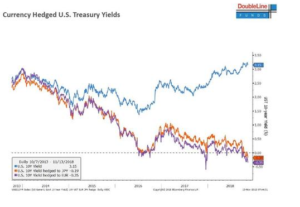

米国債は外国人投資家にとって魅力的でない

米国債を保有するヘッジコストが上昇してきたために、

外国投資家にとってはすでに米国債は魅力的な投資対象

ではなくなってきています。

この現象は↓のチャートでも示しているように米国10年債を

ヘッジしないまま保有した場合と、ユーロあるいは円でヘッジして

米国債を保有した場合の実行利回りの差に大きな差が出てきています。

青線:ヘッジなしの利回り

赤線:ユーロでヘッジした場合の実行利回り

円あるいはユーロでヘッジした場合の実行利回りは、FRBとECBとの

間の金利政策が真逆のため、一時期3%あったものが、ネガティブ利回りへと

転落してきています。

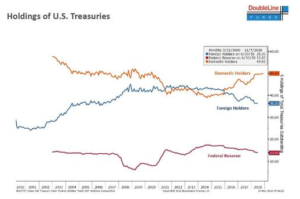

これが外国投資家による米国債保有がここ数年間減少している理由であり、

米国債全体における外国投資比率が36%とこの10年で最も低い割合に

なってます。一方で米国国内保有比率が50%を超え、FEDが米国債保有を減少

させているにも関わらず、史上最高の国内米国債保有率となっている。

赤線:国内投資家の米国債残高

青線:海外投資家の米国債残高

同時に米国債の最大の保有国である中国と日本の保有率が

ここ数年間で最大に落ち込んでいます。

中国の対米投資減少が波乱要因になる

中国の米国債保有率は2017年以来最低の水準になっています。

これは日増しにエスカレートしている米中貿易摩擦の

影響による人民元安を食い止める資金のために米国債を売って

いるようです。

中国の米国債保有残高は5か月連続で減少し、9月の1兆1510億ドルに

対して10月は1兆1390億ドルに落ち込んでいます。それに続く

日本の米国債保有残高が1兆190億ドルと2011年以来の最低の保有残高水準

となっています。

中国は米国債を売る代わりに、外貨準備高をそのまま維持し、現状対ドルで7.00を

要注意ラインとし、ある程度人民元安となることを容認しているようです。

すでに人民元はこの数年間で中国の経済減速と資本流出を反映して4%以上も

対ドルで人民元安となっています。

外国人投資家が米国株を売り始めている

他すべての国が米国債保有高を減らしているわけではないが、全体でみると

260億ドル減少して6兆2000億ドルの米国債保有残高となっていますが

もっと気になるのが、外国人投資家が10月に長期の米国資産を売却して

いることです。外国投資家は10月にさらに222億ドルの株式を売却し

6か月連続売り越しとなっています。

この売り越し期間は過去最高であり、またこの期間で売った総額1240億ドルは

過去最高の水準です。↓のグラフ参照

まとめ

トランプ氏は、海外の援助はいらないと豪語していました。米国の赤字調達あるいは

米国株価上昇のために海外資金は必要ないと世界に向かって宣言していました。

最近のデータによると、世界の投資家たちはトランプの願い通りの行動をとり、

積極的に米国証券を流動化しているようです。

そして、肝心のユーロドルをテクニカルの視点からみた2019年の予想です。

↑はユーロドルの週足のチャートですが、今年2018年はユーロが圧迫

された印象が強いですが、2018年の春までは、ユーロドルはしっかり

とした上昇基調を維持していました。その後のユーロの下落は、上昇幅

の約半値くらいまで到達しており、そしてここ最近はレンジ相場に終始

しています。こう考えると、2019年のとくに序盤はユーロがドル対して

反転してもおかしくないチャートをしていると個人的には思います。

2019年もとくに政治的に波乱要素の多い年となると思いますが、雰囲気

に流されないで冷静に見ていくことが大事だと思います。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。