現在のドイツ銀行危機とリーマン破たん時の決定的な違いは?

8年前の9月、米証券大手リーマン・ブラザーズが破綻したことがここ最近のドイツ銀行

のニュースで頭をよぎります。昨日ドイツ銀行株が急落したのはヘッジファンドが

ドイツ銀行との取引を辞めたとのニュースが流れたことに反応しました。

リーマンのときもパニックに陥ったヘッジファンドが資金を引き揚げたことが

主な原因でした。一部の大手ヘッジファンドが懸念のあまりドイツ銀行への

エクスポージャー(投融資)を縮小している現状は、明らかに8年前と類似していますが、

かなりの誤解を招く恐れもあるようです。

目次

ヘッジファンドの解約は決定的な懸念ではない

米司法省が住宅ローン担保証券(MBS)の不正販売を巡りドイツ銀行に和解金として

140億ドル(約1兆4000億円)を支払うよう提案したと報じてからここ数週間で、

ドイツ銀行の株価は急落しています。ドイツ銀行は和解金減額での合意に期待している。

各方面の関係筋によると、一部ヘッジファンドの顧客はドイツ銀行への

エクスポージャーに懸念を募らせ、ファンドに資産の引き揚げを促し、同行幹部に

経営の安定性をさらに担保するよう求めています。

リーマン破綻で窮地に追い込まれたことのあるヘッジファンドは、

エクスポージャーを維持することに利点はほとんどないということをリーマンの

時に痛感しているだけ過敏になっているように見えます。

流動性ポジションが尽きて破たんに追い込まれることは、どの銀行にも起こり得

まする。全ての預金者へ直ちに払い戻す上で処分しやすい資産を、銀行が十分に

保有することなど決してないからです。

リーマン破たん時とドイツ銀行とは決定的に違う

ドイツ銀行がいま注目を浴びている一因は、年初来50%余り下落している同行の

株価急落に顧客がおびえていることです。

しかしドイツ銀行の現状とリーマンのときとは決定的に違います。

リーマンの場合は足元がことのほかもろかった。翌日物レポ市場やヘッジファンド

に資金繰りを頼っていたためだ。最後の数日でいわゆる本業の証券仲介業務から

巨額な現金や資産が失われ、レポ取引は更新できず、銀行や他の取引相手はデリバティブ取引

の裏付けに追加担保を要求しました。

ドイツ銀行の場合は違います。ドイツのリテール金融やさまざまな法人向け業務など

、顧客基盤がはるかに多様化しています。破綻1カ月前のリーマンの流動性が資産の7.5%に

あたる450億ドルだったのに対し、ドイツ銀行の流動性は6月末時点で2200億ユーロ(約25兆円)

と資産の12%相当ではるかに多いです。

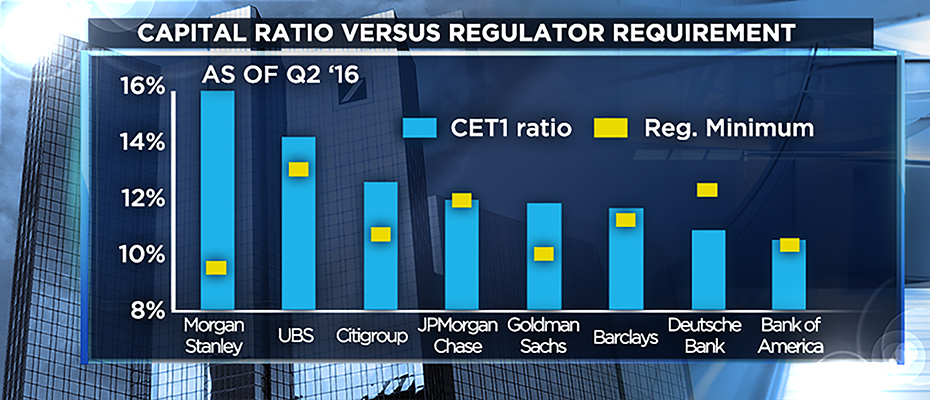

ドイツ銀行の資本基盤は利益率の低迷で悪化しているが、最後の2四半期の損失がいずれも

自己資本の10%を超えていたリーマンほど問題は危機的ではないです。

最も重要な違いは質屋と化しているECBがいること

最も重要な点は、ドイツ銀行が欧州中央銀行(ECB)を質屋として利用できることです。つまり、売却が

きわめて難しい資産でも必要ならば現金化できます。リーマンは信頼できる資産が十分にないとして、

米連邦準備制度理事会(FRB)に金融支援を拒否されました。

ポイントは個人預金が流出するパニックななるかどうか

一方で弱点もあります。顧客や預金者の信頼を失えば、流動性がいくらあっても足りない

かもしれません。必ずしも全ての資産をECBで現金に換えられるとは限らないためです。

なんといっても課題なのはは、顧客の信頼を早急に回復できるビジネスを再構築できる

かどうかに中長期には最も大事なポイントになっているようです。

資本救済を拒まないことが今後の課題

新株を発行し、既存株主を犠牲にしてでも経営基盤を強化すれば、信頼はもっと確実に

回復する一つの手段と思われます。

株価が下がり続けているので、ドイツ銀行はこれに抵抗しています。株価にこだわり

身の程をわきまえずに資本救済を拒んだのが、リーマンが残した教訓の一つです。

ドイツ銀行はプライドを捨てて資本増強に動くことが最も大事な課題なようです。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。