中国政治局会議(Politburo Meeting)で示唆された新たな市場の局面とは!?

先週金曜日に実施された重要な中国共産党トップ会合で新たな政策

シグナルが出されたことから、中国市場は今年の残りの期間と少なくとも

2022年の早い時期に新たな経済サイクルに入るだろうとの憶測がながれ

ています。

Politburo Meetingで示唆されたことは

中国のトップリーダーからのメッセージは、経済は想定よりも弱くなっている

可能性があり、財政支援、さらには金融支援が行われるという

内容です。

今回の政治局会議では、現在の景気回復を「不安定でアンバランス」と表現したほか、

4月の会議で目立っていた「安定成長の圧力が比較的軽い窓の期間を利用する」

という表現が削除されています。言い換えれば、圧力は現実に差し迫っており、

今年後半に銀行の預金準備率の再引き下げの可能性が強まっています。

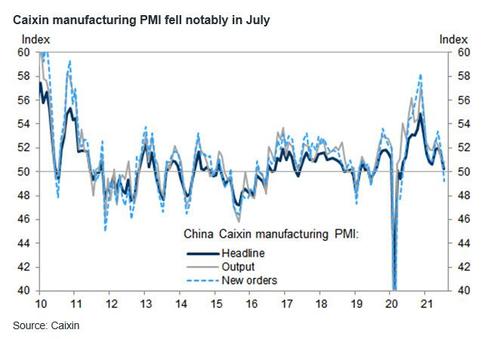

中国Caixin製造業PMIも弱気を示唆

週末発表された、中国のカイシン製造業PMIが6月の51.3から7月には50.3に低下し、

この弱さが確認されました。生産高指数は51.0から50.8に低下し、新規受注高指数は

51.6から49.2に低下し、昨年5月以来の50以下となりました。また、

新規受注指数は51.6から49.2に低下し、昨年5月以来の50台割れとなりました。

Caixinによると、一部の調査対象企業は、生産価格の上昇により

顧客の需要が減少したと述べています。

また、雇用サブインデックスは50.1(6月は50.8)に低下し、

4ヵ月連続で50を上回ったものの、中国の重要な労働市場でさえも

危機的状況にあることを示唆しています。調査結果によると、

生産能力増強のために従業員を増員した企業もあれば、増員に慎

重な姿勢を貫いている企業もあります。物価指標によると、

7月のインフレ圧力は引き続き緩和されています。

7月の投入価格指数は55.6(6月は56.7)に、生産価格指数は50.7(6月は53.6)

に低下しました。しかしながら、調査対象となった企業は、

特に工業用金属を中心に原材料価格が高止まりしていると述べています。

中国の10年債利回りの推移は

また、中国は新たな大規模な景気刺激策を打ち出そうとしていますが、同時に

金融の安定性も課題となっており、一部の道を踏み外した産業の取り締まりは

継続されますが、システミック・リスクを引き起こすことにも神経をとがらして

いるようです。そのため、債券が最も有望であり、

政策緩和のスタンスを維持し、一方で信用ストレスは緩和されていくと考えられます。

中国の10年債利回りが2020年6月以来の低水準にまで急落したのはそのためだ。

China 10Y yields 2.82%, lowest since June 2020 pic.twitter.com/sQZPDEEhcH

— zerohedge (@zerohedge) August 2, 2021

債券にとってはいい話ですが、債券はすでにここ数週間で大きく上昇しています。

国債の10年物利回りは2.82%で、PBOCの中期融資の1年物金利2.95%を大幅に下回っており、

今後数ヶ月間は供給圧力が強まる可能性があることから、新たな低い

レンジに入る前に、ある程度の調整が必要かもしれません。

まとめ

本日は、大手の優良株や景気循環株が上昇しましたが、ハイテク株の「ChiNext」

の反応は薄いようです。ChiNextはまだ規制の嵐を引きずっており、

RRRの再引き下げが実現するまでは上昇しないだろう、との見通しが

強まっています。。

共産党トップ会合の内容はクレジット市場にも追い風が吹き

オンショア社債のスプレッドは引き続き縮小し、特に国営企業の

デフォルトは減少すると予想されます。

4月の政治局会議では、地方政府のリーダーが財務リスクに対処する

責任を負う仕組みを「確立」することを求めていましたが、今回はそれが

「実施」に変更されています。つまり、地方の知事や市長にとっては、

国有企業や政府系金融機関が債務超過に陥らないようにするため

のインセンティブがさらに強化される可能性があります。

同じことが、中国華融や常熟のようなシステム上重要な企業にも

当てはまるかもしれません。

キャッシーウッド氏(ARKインベストメント)がポートフォリオ中国株を減らしている背景は

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。