ローン債権の流動化のしくみと信託受益者とSPCの役割は!

昨今、とくに銀行のバランスシートを最適化する目的で

ローン債権の流動化が進んでいます。アメリカにおいては

リーマンショックが起こる前から、ABSやMBSといった資産担保証券

の流通が一般的となっていますが、日本においては、独自の仕組みも

あるようです。

そこで今回はローン債権の流動化のしくみについて調べてみました。

目次

ローン債権の流動化の流れは

ローン債権の流動化のしくみは、以下のようにすすめられていきます。

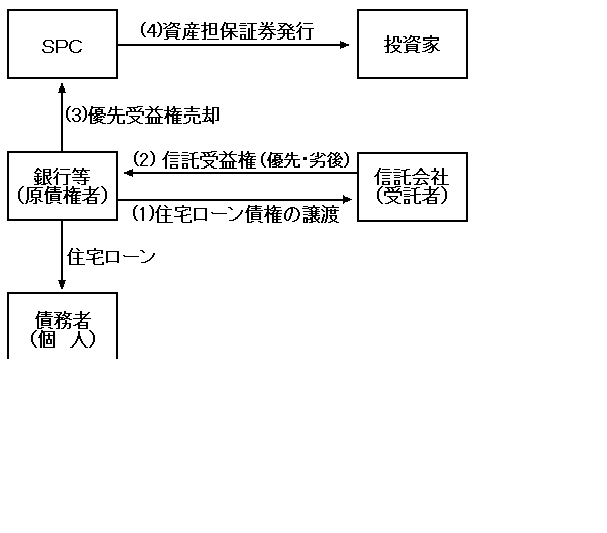

原債権者は、住宅ローン債権を受託者に譲渡(信託拠出)する。

この場合に、受託者は、平成10年10月に施行された債権譲渡の対抗要件に

関する民法の特例等に関する法律(以下「譲渡特例法」という。)

第2条((債権の譲渡の対抗要件の特例等))に従い、第三者対抗要件を取得するために

債権の譲渡登記をするが、債務者(個人)には債権が譲渡されたことを

通知せず債務者対抗要件は取得しません。ただし、譲渡特例法による通知(登記事項証明書の交付)

または民法による通知(確定日付のある書面の交付)をして債務者対抗要件を

取得する場合もあります。

受託者(信託銀行)は、優先受益権と劣後受益権を発行します。

そこで、整理しないといけないのが受益権とはなにか?という

ことです。

信託受益権とは

信託受益権を理解するためには「信託」の仕組みを理解する必要があります。

信託は大きく分けて3つの行為から成り立っています。

①財産を託す

②託された者は財産を管理・運営・処分する

③託された財産から得た利益を給付する

この仕組みを成り立たせるためには、3人の登場人物を理解する必要があります。

委託者(財産を託す人)、受託者(財産を託され、管理・運営・処分をする人)

そして、受益者(財産から得た利益を給付される人)です。

➀の委託者と③受益者は同一であることもあります。

自益信託の代表的なケースは投資信託のように投資をしてその

リターンを自分で受け取るようなケースです。

受託者は信託契約に基づき財産を運営し、受益者に利益を給付します。

その際、受託者は善管注意義務と言われる重い責任が課されます。

受託者は財産管理のプロとして、高いレベルでの業務遂行を行う必要が

あり、財産の管理と受益者への利益配分をしっかり行わなければ

損害賠償を請求されるなど責任を問われる可能性もゼロではありません。

信託受益権とは、信託契約の受益者が信託財産から発生する利益を

受ける権利のことです。

信託受益権を持つ受益者は契約に基づいて財産を管理する受託者に対し、

信託財産から得た経済的利益を提供するように求めることができます。

また、信託受益権は他人に売却することや担保にすることも可能であり、

様々なことに利用できる権利です。

ここがポイントで、受益権をもっている人は、それを売却することが

できるというところです。

3.原債権者は、優先受益権をSPCに譲渡します。

ローン債権者はこの受益権を、資産担保証券発行のための特別目的会社

であるSPCに売却します。

4.SPCは、優先受益権を担保とした資産担保証券を発行します。

SPCは投資家に対して、このローン担保証券を発行します。

投資家はこの担保証券に投資し、利回りを得ることになります。

↓こちらがその流れを図解したものです。

【ローン債権流動化のしくみ】

まとめ

ローン債権の流動化のしくみを調べてみると、間に信託会社がはいり

ローン債権を譲渡する代わりに、受益権を得ることがポイントです。

そして、原債権者は、その受益権をSPCに売却し、そしてSPCは

資産担保証券を投資家に対して発行します。この流れによって

ローン債権は小口に分解され流動化することができるのです。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。