プライベートデットファンド(PD)における合同会社(LLC)とAMの役割とNAVの算出方法とは!

アジアでも最近成長を遂げているファンドの中に、プライベートデットファンド

がありますが、その仕組みについては、複雑であるがためにわかりづらい面も

あります。

そこで今回は、プライベートデットファンドにおける、合同会社とアセットマネージャーの

役割につて調べてみました。

PDにおける合同会社 (LLC) の役割

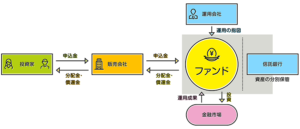

(↑の図は一般的投資信託のしくみ)

LLCはPDファンドの法的器としての利用

LLCは、日本や米国でプライベートデットファンドの設立時によく使用

される事業体です。

ファンドの資産保有や運営のためのビークル(器)として機能します。

PDにおける主な役割

投資資金の受け皿:投資家から集めた資金を管理し、貸付や投資に活用します。

法的責任の限定:

出資者(投資家)は有限責任となるため、投資額を超える損失負担を回避できます。

税務効率:

合同会社はパススルー課税が適用されることが多く、投資家の税負担を最小化できます。

アセットマネージャーの役割

運用・管理の責任者

アセットマネージャーは、ファンドの運用および管理を担当します。

具体的な役割:

投資戦略の策定と実行:

貸付案件の選定、デューデリジェンス、契約交渉などを行います。

リスク管理:

債務不履行リスクや市場変動リスクの管理。

パフォーマンス管理:

投資先からの利息や元本の回収を管理し、投資家への配分を行います。

レポーティング:

投資家への定期的な報告や監査対応を行います。

プライベートデットファンドでは、安定した金利収入の分配

が主軸となり、NAVやキャピタルゲインの評価は独立機関の監査や

評価を通じて行われます。投資家は、分配金と評価益・損失を適切に

会計処理することで税務報告を行います。

Yoshi

こんにちは、Yoshiと申します。

約20年に及ぶ外資系銀行でのトレード経験を活かして金融情報を独自の視点で発信しています。FX市場に携わって約20年経ちますが、現在は他の金融市場(株式、コモディティ、暗号通貨)の関連性を含めて独自目線で情報提供しています。

主な資格:

米国公認会計士合格(ワシントン州)

お仕事依頼などの連絡先:

問い合わせフォームをご利用ください。